O BC tem sido portador de novidades acadêmicas e de sua exploração prática na condução da política econômica.

Desacorçoado com a alquimia no registro das contas públicas --o que lhe destruiu a credibilidade, tornou irrelevante o conceito de dívida pública líquida/PIB e impede a avaliação até do sentido (positivo ou negativo) da demanda do setor público--, decidiu construir um indicador confiável do "impulso fiscal": o superavit fiscal estrutural (SPE), que leva em conta a flutuação da conjuntura e exige a absoluta moralidade nos registros.

| Editoria de arte/Folhapress |

|

| IPCA ACUMULADO EM QUATRO TRIMESTRES |

Não há consenso de como calculá-lo. Uma boa definição pragmática é a formulada pelo competente economista do banco Itaú, Mauricio Oreng: "O SPE é o resultado das contas públicas (antes do pagamento dos juros) ajustado para os ciclos da atividade econômica (medida pelo PIB ou por outras variáveis 'setoriais'), dos preços dos ativos (matérias-primas, no caso brasileiro) e para operações orçamentárias não recorrentes (i.e., receitas e despesas de caráter temporário)".

Ela é próxima da definição do BC. Oreng construiu o SPE de 2001 a 2011 num trabalho imperdível --"Brazil's Structural Fiscal Balance" (abril de 2012)-- e o atualizou para 2012 ("Macrovisão", maio de 2013). Por definição, a diferença do SPE entre dois períodos é uma medida do impulso fiscal. Ele foi neutro em 2009, fortemente positivo em 2010 (1,5% do PIB), negativo em 2011 (0,9% do PIB) e positivo em 2012 (0,9% do PIB).

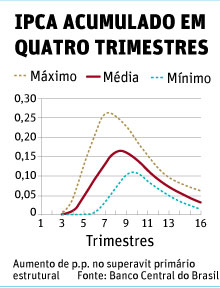

O BC já utilizou o seu SPE para estabelecer o aumento da taxa Selic para 8,5%, com a informação de que a "pressão fiscal" em 2013 continua positiva. O gráfico abaixo dá uma ideia da resposta, nos modelos utilizados pelo BC, da redução da taxa acumulada de inflação em 12 meses gerada por um aumento de 1% no seu superavit primário estrutural:

O efeito é retardado e atinge seu maior valor entre o 7º e o 8º trimestre (entre 20 e 24 meses): qualquer coisa parecida com 0,10% e 0,25%.

Aparentemente, o sinal implícito na ação do BC para recuperar a credibilidade é que, se não houver uma redução da "pressão fiscal", ele continuará a aumentar a Selic até sentir que a "expectativa inflacionária" tenha se reduzido a 4,5%.

Ex-ministro da Fazenda (governos Costa e Silva e Médici), é economista e ex-deputado federal. Professor catedrático na Universidade

de São Paulo.

Escreve às quartas-feiras.