PANORAMA MUNDO

Recentemente, o índice de preços ao consumidor (CPI na sigla em inglês) da zona do euro caiu 0,1% em setembro em relação ao mesmo mês de 2014. O Japão também enfrenta o problema da deflação, com recuo do índice igual ao dos europeus no mesmo período.

Com o medo da deflação, os bancos centrais de União Europeia e Japão estão estimulando a economia através de uma política monetária conhecida como quantitative easing (QE).

A política monetária é usada pelos bancos centrais para estimular a economia quando as ações tradicionais como compra de títulos da dívida pública —que tende a reduzir a taxa de juros média na economia e aumentar a oferta de moeda— se tornam ineficientes. Isso acontece quando a taxa de juros já está muito baixa.

Para implementar essa política, os bancos centrais expandem a oferta de moeda para a economia por meio da compra de ativos de bancos comerciais e outras instituições financeiras. Com essa compra, as instituições financeiras terão mais fundos e poderão conceder mais crédito, estimulando o consumo e o investimento na economia. A maior oferta de moeda, gerada no processo, tende a gerar inflação. Essa política somente funciona se os bancos e outras instituições financeiras de fato utilizarem os novos recursos para criar novos empréstimos.

Há duas semanas, o presidente do BCE (Banco Central Europeu), Mario Draghi, sugeriu que, se necessário, a autoridade monetária ampliaria os estímulos da política monetária para atingir a meta de inflação de 2% ao ano. Ele também reiterou que, caso seja preciso, o programa de compra de ativos será expandido para depois de setembro de 2016, quando está previsto o fim do estímulo monetário. Desde seu início, em março deste ano, o BCE compra mensalmente até € 60 bilhões em ativos.

Na última semana, o banco central do Japão decidiu manter inalterado o quantitative easing, optando por esperar mais sinais da economia antes de tomar alguma decisão sobre a política monetária. A instituição conservou a meta do programa de compra de 80 trilhões de ienes em ativos por ano, que tem por alvo uma inflação de 2% ao ano. Como os preços no país voltaram a recuar, o mercado espera que o banco do Japão anuncie novas medidas de estímulo para conseguir atingir a meta estabelecida para a alta de preços, após décadas de estagnação e, por vezes, deflação.

Os resultados atingidos na economia japonesa pelo quantitative easing não deverão ser diferentes dos efeitos desta política na zona do euro, pelo menos no que diz respeito à evolução dos preços e ao crescimento econômico.

A economia do Japão apresenta alguns aspectos semelhantes aos da zona do euro, principalmente em relação à pirâmide demográfica invertida, ou seja, o envelhecimento da população. Pesquisas do banco do Japão e do FMI (Fundo Monetário Internacional) apontam para a tendência de o envelhecimento da população média diminuir o nível de poupança na economia e, devido às mudanças nos preços relativos, levar à deflação.

No entanto, a população europeia é mais propensa a consumir do que a japonesa, o que pode resultar num comportamento mais positivo do quantitative easing na zona do euro.

PANORAMA BRASIL

Na última semana, o Tesouro Nacional informou que o deficit fiscal de 2015 poderá chegar a R$ 110 bilhões. O governo federal tem como objetivo um resultado negativo de R$ 51,8 bilhões. O possível abatimento das pedaladas fiscais praticadas pelo governo em 2014, despesas que já deveriam ter sido pagas e estão sendo regularizadas neste ano, é de outros R$ 50 bilhões. O nas contas públicas equivale a 1,99% do PIB brasileiro.

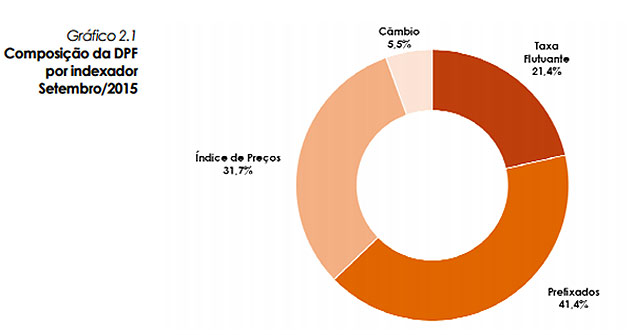

Com esse grande deficit público, a dívida do governo federal também aumenta para cobrir o saldo negativo nas contas. No relatório de setembro do Tesouro Nacional, a dívida governamental teve um aumento de 1,80%, passando de R$ 2.686,29 bilhões, em agosto, para R$ 2.734,63 bilhões, em setembro. A composição desta dívida está dividida em 41,4% de prefixados, 31,7% atrelados a índices de preços, 21,4% atrelados à Selic e 5,5% ao câmbio.

| Samy Dana/Tesouro Nacional | ||

|

Como grande parte da dívida pública está atrelada a índices de inflação como IPCA (Índice de Preços ao Consumidor - Amplo) e IGP-M (Índice Geral de Preços - Mercado) e ao câmbio, a variação positiva destes geram aumento do custo da dívida do governo federal. O IPCA apresentou variação de 0,54% em setembro, acumulando alta de 9,49% em 12 meses. Já o IGP-M teve um aumento de 1,89% em outubro, ante crescimento de 0,95% em setembro. O IGP-M acumulado em 12 meses está em 10,09%. O dólar exibiu um ganho em relação ao real de 45,09% apenas no ano de 2015.

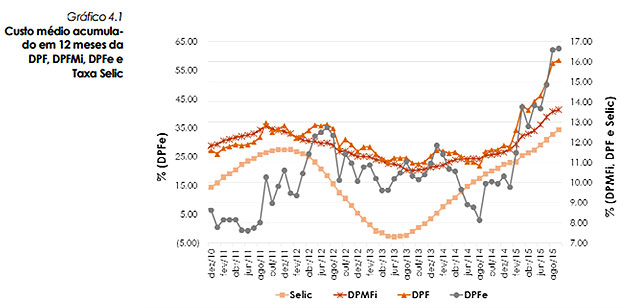

Com os índices de inflação muito altos, uma variação muito significativa do dólar frente ao real e a taxa Selic em 14,25% ao ano, o custo médio acumulado nos últimos 12 meses da dívida pública do governo brasileiro aumentou 0,14 ponto percentual, passando de 15,93% ao ano em agosto para 16,07% ao ano em setembro. O indicador mostra que a dívida não é somente alta, mas também custosa.

O gráfico abaixo mostra o custo médio ao decorrer dos anos da DPF (Dívida Pública Federal), DPFMi (Dívida Pública Federal Mobiliária Interna), DPFe (Dívida Pública Federal Externa) e a evolução da taxa Selic.

| Samy Dana/Tesouro Nacional | ||

|

Percebe-se que o custo médio da DPF acompanha os crescimentos e quedas da taxa Selic. Assim, quando Banco Central começou a elevar a taxa, em abril de 2013, o custo da DPF acompanhou a sua alta, saindo de aproximadamente 11% ao ano e atingindo o já citado patamar atual.

A cada deficit fiscal gerado pelo governo federal, o endividamento cresce e o risco de calote aumenta, elevando os juros que o governo federal precisa pagar para compensar o risco maior dos seus credores, o chamado 'prêmio de risco'. Portanto, o deficit fiscal torna a dívida federal cada vez mais cara.

Post em parceria com Gabriel Vieira, graduando em economia pela Fundação Getúlio Vargas e consultor pela Consultoria Junior de Economia

Ph.D em Business, doutorado em administração, mestrado e bacharelado em economia. É professor na Escola de Administração de Empresas de São Paulo da FGV.