Francisco, Pedro e José completaram 65 anos, idade que escolheram para encerrar a fase de acumulação de capital do plano de previdência complementar que contrataram anos atrás.

É chegado o momento de uma decisão importante: optar pela conversão do capital em renda, transferindo o risco de longevidade para a seguradora; ou assumir o risco da longevidade e sacar o dinheiro aos poucos.

| Editoria de Arte/Folhapress |

|

Aos 65 anos, os três dispõem do mesmo capital acumulado ao longo da vida. A tábua atuarial dos três planos é a mesma (AT-2000), e nenhum dos planos prevê o pagamento de juros ou excedente financeiro.

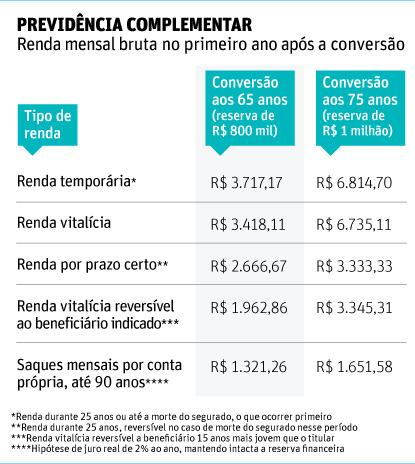

Solicitam à seguradora o cálculo do valor da renda mensal que receberiam conforme o tipo de renda contratada. A tabela simula dois cenários: conversão aos 65 anos (reserva de R$ 800 mil) e aos 75 anos (reserva de R$ 1 milhão). Observe que o valor da renda mensal se altera consideravelmente em função do tipo de renda e da idade de conversão da reserva em renda.

Francisco observa que converter a reserva em renda vitalícia reversível a um beneficiário resultará em uma renda mensal bem inferior à renda que receberia se optasse pela renda vitalícia, e ainda inferior à opção de renda por prazo certo.

A lógica é simples se analisarmos a operação sob a ótica da seguradora que assume o risco de pagar a renda. Quanto maior o risco, ou seja, quanto maior o tempo de pagamento ou a quantidade de beneficiários, menor a renda mensal a ser paga.

Pedro gosta da ideia de converter o plano em renda vitalícia e transferir o risco para a seguradora, mas acredita que, se falecer poucos anos depois da conversão, o capital acumulado ficará para a seguradora.

Este é o seu risco, morrer cedo; comprar seguro de renda futura, pagar prêmio da reserva acumulada e não desfrutar do beneficio. O risco da seguradora é o cenário oposto: Pedro pode viver 95 anos ou mais, contrariando as estatísticas e gerando um prazo de pagamento superior ao estimado.

José está pensando seriamente na alternativa de não converter o plano em renda e sacar seus recursos aos poucos, de acordo com a necessidade. Significa que assumirá o risco de viver muito e o dinheiro acabar antes de morrer.

Por outro lado, a reserva financeira fica para seus herdeiros. Essa alternativa exige muita disciplina, para que o dinheiro seja gasto de forma planejada e controlada, evitando despesas desnecessárias, que podem esgotar a reserva antes do tempo.

José deve ser prudente na projeção de retorno de seus investimentos. Utilizamos projeção de taxa de juro real (acima da inflação) de 2% ao ano.

Não se esqueça de solicitar que os cálculos sejam feitos considerando a incidência de impostos. Você precisa saber qual será a renda líquida, efetivamente disponível. A renda proporcionada por um

PGBL, por exemplo, será bem menor do que a renda gerada por um VGBL.

Além do produto, o regime de tributação escolhido no momento da contratação do plano determinará o montante de imposto devido.

A mesma orientação se aplica nos casos de resgates programados. Lembre-se de que o leão fica com parte do seu dinheiro. Os valores de renda da nossa simulação são brutos já que a incidência de impostos difere em função do plano e prazo de resgate.

É possível que você descubra que o capital acumulado não é suficiente para gerar a renda mensal necessária. Se não for possível ajustar seu orçamento e viver com uma renda menor, provavelmente a solução será adiar a aposentadoria e continuar poupando até atingir sua meta.

Dicas valiosas:

1) Pessoas pouco disciplinadas podem converter o plano em renda vitalícia e garantir renda mensal.

2) Se você quer proteger uma pessoa incapaz, ou alguém que não é seu herdeiro legal, avalie a alternativa de contratar renda vitalícia reversível a beneficiário. A renda será menor, mas garantida.

3) Se você acredita no cenário de longevidade em função de histórico familiar e estilo de vida saudável, converter em renda vitalícia, aos 75 anos, por exemplo, pode ser uma boa decisão.

4) Pense seriamente em adiar a aposentadoria. Alguns anos a mais de contribuição podem significar aumento significativo no valor da renda contratada.

5) Se você é disciplinado e pretende fazer resgates programados, não precisa de um plano de previdência. Qualquer forma de acumulação de capital é válida desde que os custos e os impostos sejam menores.

6) A escolha pelo plano de previdência complementar é acertada quando seu objetivo visa também ao planejamento sucessório: a renda ou a reserva acumulada são pagos rapidamente aos herdeiros, sem a burocracia e custos de inventário.

7) No caso de conversão do plano em renda, após a morte do beneficiário, a reserva foi paga como prêmio e fica com a seguradora. No caso de resgates programados, a reserva financeira disponível fica com os herdeiros.

É planejadora financeira pessoal, diretora do Planejar e autora do livro 'Finanças Pessoais: o que Fazer com Meu Dinheiro'. Escreve às segundas.