Todos nós temos o sonho de parar de trabalhar um dia e "viver de renda", não é mesmo? Você precisa calcular quanto dinheiro deve acumular até a idade de aposentadoria para, a partir dessa idade, viver exclusivamente do que o seu patrimônio for capaz de proporcionar.

A renda proveniente do seu trabalho não será mais necessária e você terá um fluxo de caixa garantido para viver confortavelmente a sua "melhor idade".

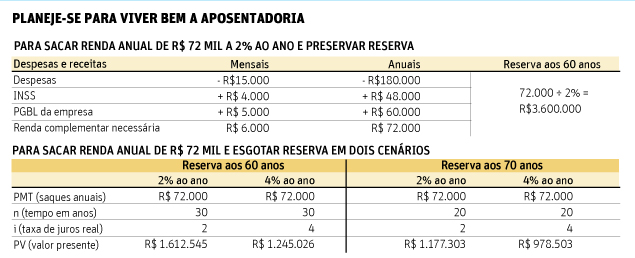

SACAR OS RENDIMENTOS

Sérgio pretende se aposentar aos 60 anos e estima que irá viver até os 90 anos. Decidiu que deseja sacar exclusivamente os juros e manter a reserva financeira intacta.

Nesse caso, o cálculo é muito simples: basta dividir o montante anual das despesas pela taxa anual de juros real. Já deu para notar que o complicado não é a conta em si, mas a definição das duas informações necessárias.

A primeira -montante anual das despesas- pode ser obtida com relativa facilidade. Você deve manter um orçamento bem controlado, com as receitas e despesas mensais e anuais anotadas.

Depois de apurar a renda total necessária, apure a renda complementar deduzindo o valor da aposentadoria oficial do INSS e outras rendas eventualmente disponíveis, como um plano de previdência corporativo, por exemplo.

De acordo com a planilha do orçamento de Sérgio, ele precisa de uma renda mensal de R$ 15 mil. O INSS (R$ 4.000) e o plano de previdência corporativo (R$ 5.000) vão gerar um fluxo mensal de R$ 9.000. Assim, a primeira variável de Sérgio está definida, ele precisa de uma renda mensal complementar de R$ 6.000, equivalente a R$ 72 mil por ano para fechar o seu orçamento.

A segunda variável exigida pelo cálculo é mais complexa, sendo definida em função de cenário macroeconômico, muito distante da nossa vontade.

Recomendo utilizar uma taxa de juros conservadora, de 2% ao ano, por exemplo. Afinal, estamos projetando um cenário de, no mínimo, 30 anos e não é razoável pensar que a taxa de juros real média do país seja muito superior a isso.

A tabela 1 demonstra que, aos 60 anos, Sérgio precisará de uma reserva de R$ 3.600.000 para sacar anualmente a renda complementar necessária durante 30 anos. Aos 90 anos sua reserva financeira estará intacta e pode ser transferida para seus herdeiros.

ESGOTAR A RESERVA

Fernanda não pretende deixar nada para ninguém. Quer gastar toda a reserva que ela for capaz de acumular até os 60 anos.

Assim como Sérgio, estima que viverá até os 90 anos de idade, portanto, a reserva deve se esgotar em 30 anos. Trata-se de uma estratégia mais arriscada que a de Sérgio porque ela pode viver mais tempo do que o estimado e o dinheiro acabar antes da hora.

Vamos utilizar a mesma premissa de renda anual de R$ 72 mil por 30 anos. E como Fernanda tem um perfil de investimentos mais agressivo, vamos exibir dois cenários de juro real: 2% e 4% ao ano, e ver como essa variável impacta o resultado final.

O cálculo de situações como a de Fernanda é mais complexo e exige uma planilha Excel utilizando a função VPL (Valor Presente Líquido), ou uma calculadora financeira (HP12C por exemplo), alimentada com os seguintes dados: PMT (saques anuais) = 72.000; i (taxa de juros real) = 2 (ou 4); n (tempo em anos) = 30 (ou 20).

Na sequência, a tecla PV (valor presente) indicará a reserva necessária.

A tabela 2 trabalha também com a hipótese de um período de acumulação mais longo, prevendo o início dos saques aos 60 e aos 70 anos.

Observe como a taxa de juros mais alta e tempo de acumulação mais longo favorecem o planejamento financeiro de Fernanda.

| Editoria de Arte/Folhapress | ||

|

É planejadora financeira pessoal, diretora do Planejar e autora do livro 'Finanças Pessoais: o que Fazer com Meu Dinheiro'. Escreve às segundas.