Se eu tentar adivinhar o pensamento das pessoas que investem em operações de taxa pós-fixada, como CDB, LCI, LFT ou fundos DI, eu diria que elas imaginam que estão ganhando por volta de 7,5% ao ano.

Afinal, essa é a taxa básica da economia hoje, certo? Não é bem assim...

A taxa amplamente divulgada no mercado é a meta da taxa Selic, definida e anunciada periodicamente pelo Copom (Comitê de Política Monetária).

A taxa Selic propriamente dita é apurada com base nas operações realizadas no mercado interfinanceiro, lastreadas em títulos públicos. Ela tende a se aproximar da meta, mas não são idênticas.

A taxa DI, por sua vez, também é definida pelo mercado, com base nas operações lastreadas em CDI (Certificado de Depósito Interfinanceiro), cuja precificação é fortemente influenciada pela taxa Selic.

| Editoria de Arte/Folhapress |

|

A Selic e a taxa DI são parecidas e durante muito tempo apresentaram variação muito próxima uma da outra.

Entretanto, há algum tempo, elas não andam mais juntas. O que isso tem a ver com seus investimentos? Muita coisa, principalmente se você investe em operações que adotam a taxa DI como parâmetro de remuneração.

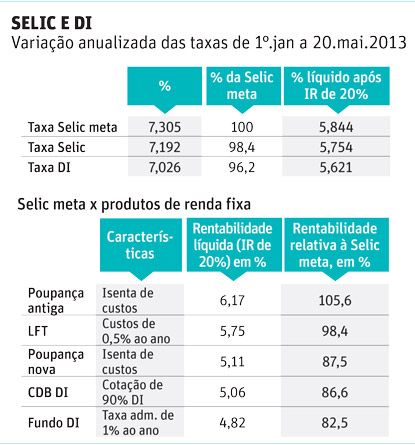

Quando analisamos a média anualizada dessas taxas no período de 1°/1 a 20/5/2013, podemos observar que a taxa Selic meta é a maior (7,305%), seguida pela taxa Selic (7,192%).

A taxa DI (7,026%) é 0,279% menor do que a meta da Selic. Nesses tempos de vacas magras, uma diferença importante que não podemos mais ignorar.

Vamos fazer algumas análises para saber quem ganha e quem perde com o descolamento entre as taxas.

Na análise, vamos calcular a rentabilidade líquida das operações supondo o pagamento de 20% de Imposto de Renda.

POUPANÇA

A grande favorecida é, sem sombra de dúvida, a poupança antiga! Quem diria, a boa e velha poupança.

Ela continua invencível pois paga rentabilidade líquida de 6,17% ao ano!

Para ganhar a mesma coisa em CDB, por exemplo, a operação deveria pagar 109,8% da taxa DI.

Nem os grandes investidores têm poder de barganha suficiente para receber remuneração tão elevada em operações com liquidez, de baixo risco de crédito.

A nova poupança, que remunera 70% da taxa Selic meta, também se beneficia nesse cenário.

A remuneração média da nova poupança nesse período foi de 0,4165% ao mês, equivalente a 5,11% ao ano, líquida de impostos e taxas operacionais.

Para ganhar a mesma coisa em uma operação de CDB, por exemplo, a cotação deveria ser de 91% da taxa DI bruta. Ou então, um fundo DI com taxa de administração de 0,63% ao ano. Convenhamos que os pequenos investidores não têm acesso a condições tão favoráveis.

CDB

As operações de CDB remuneram um percentual da taxa DI, definido caso a caso, com base no valor investido e no prazo da operação.

O ponto de equilíbrio entre o CDB e a poupança nova é de 91% da taxa DI.

Prefira o CDB se seu poder de barganha com o banco permitir remuneração superior a esse patamar.

Mas lembre-se de negociar a condição de liquidez da operação. Normalmente os bancos pagam mais em operações mais longas, sem direito a resgate. Sua liquidez vale dinheiro.

FUNDOS DI

A política de investimento dos fundos dessa categoria é buscar a maior aderência possível ao índice de referência, a taxa DI.

A vantagem dos fundos em relação aos demais produtos é a possibilidade de liquidez diária. A desvantagem é pagar o Imposto de Renda antecipadamente, nos meses de maio e novembro, mesmo que não tenha havido resgates no período.

Fique atento a dois fatores: a taxa de administração e o perfil de risco de crédito da carteira. Para ganhar mais, o investidor inevitavelmente corre mais risco.

E como esse produto não conta com a garantia do FGC, verifique se o risco da carteira é compatível com o seu perfil de risco.

LFT

A Letra Financeira do Tesouro leva vantagem em relação às demais alternativas, exceto em relação à poupança antiga, considerando que sua remuneração é baseada na taxa Selic.

Entretanto, operar via Tesouro Direto não é de graça. Dessa forma, para compararmos com uma operação de CDB, isenta de custos, vamos considerar despesas de 0,50% ao ano (entre corretagem e custódia).

Com base nessa premissa de custo, a LFT ganha do CDB sempre que a cotação for inferior a 95% da taxa DI. E ganha dos fundos DI se a taxa de administração for superior a 0,84% ao ano.

É planejadora financeira pessoal, diretora do Planejar e autora do livro 'Finanças Pessoais: o que Fazer com Meu Dinheiro'. Escreve às segundas.