Você já reparou que tem coisas que a gente não faz mesmo sabendo que precisa fazer? Alimentação saudável e prática de exercícios são exemplos.

Sabemos que é importante, mas quem resiste às batatas fritas crocantes? Disciplina para praticar exercícios, faça chuva ou faça sol, poucas pessoas que já incorporaram esse hábito saudável à rotina.

Você se lembra de alguma coisa que só começou a fazer porque é obrigado e será penalizado se deixar de fazer? Usar o cinto de segurança, não fumar em ambientes públicos e fechados, economizar 20% no uso de energia na época do apagão, não beber se for dirigir e tantas outras coisas que já se tornaram hábito e nem representam mais sacrifício.

Sabemos que é preciso poupar para o futuro e assegurar uma boa qualidade de vida na aposentadoria, mas muitos não se preocupam com isso e vão adiando a meta.

É possível que alguns avaliem que já poupam o suficiente, por meio das contribuições ao INSS e FGTS.

| Editoria de Arte/Folhapress | ||

|

Para quem ganha até quatro salários mínimos, aproximadamente, o benefício do INSS será, de fato, suficiente para manter o mesmo padrão de vida na aposentadoria.

Quem precisa de uma renda superior a quatro salários mínimos, porém, terá de formar uma reserva financeira para complementar o benefício do INSS. Apesar disso, muita gente não se preocupa em iniciar uma poupança, ou poupa menos do que o necessário.

Adotando a linha de que tudo que é obrigatório funciona, a Secretaria de Previdência Complementar avalia tornar obrigatória a adesão aos planos de previdência oferecidos por empresas a funcionários.

Se a lei for aprovada, todos passarão a contribuir mensalmente com um percentual do salário ao fundo de pensão. Quem não quiser terá de solicitar exclusão do plano.

A previdência complementar obrigatória já é realidade em diversos países, e a tendência é que esse padrão seja adotado cada vez mais.

Aumento na expectativa de vida e desequilíbrio entre pessoas ativas, que contribuem para a previdência oficial, e pessoas inativas, que recebem o benefício, são dois fatores que determinam a adoção desse sistema na tentativa de assegurar a sustentabilidade financeira da previdência pública e do indivíduo.

O que será que funciona melhor: poupar voluntariamente ou por obrigação?

Um estudo feito originalmente nos Estados Unidos por Madrian e Shea, em 2001, e posteriormente replicado em outros países, comprovou uma alteração significativa no comportamento das pessoas perante a obrigatoriedade de adesão aos planos de previdência corporativos.

Nos EUA, por exemplo, que adotaram o modelo na década de 90, todas as pessoas com contrato formal de trabalho aderem automaticamente aos planos, exceto quem formaliza o desejo de não participar.

NÍVEL DE ADESÃO

É indiscutível o benefício dos planos de previdência concedidos pelas empresas aos funcionários.

Entretanto, poucos funcionários aderem voluntariamente ao plano.

Dos novos funcionários, que passaram a ser inscritos automaticamente, 86% mantiveram sua adesão e contribuição aos planos após cinco ou mais anos, ante apenas 37% dos antigos empregados cuja adesão foi voluntária.

Outro registro interessante revelado pelo estudo é que 76% dos novos funcionários que aderiram automaticamente ao plano de aposentadoria contribuem com o percentual máximo do salário, conforme regras de participação definidas pelas empresas.

Dos antigos funcionários, apenas 12% contribuem com o valor máximo, perdendo a chance de acelerar a acumulação da reserva financeira.

ESTRATÉGIA

A estratégia adotada pelos Estados Unidos foi a de transferir a responsabilidade de não poupar, ou poupar menos, para os indivíduos.

De acordo com os pesquisadores, a adesão obrigatória lida com um aspecto comportamental conhecido como viés de "status quo".

Segundo esse conceito, a maioria das pessoas concordará com a opção inicial apresentada -a adesão obrigatória, neste caso-, reconhecendo sua legitimidade.

Deixar de aderir ao plano ou contribuir com valor menor é uma responsabilidade que o indivíduo não está predisposto a assumir.

EXEMPLO

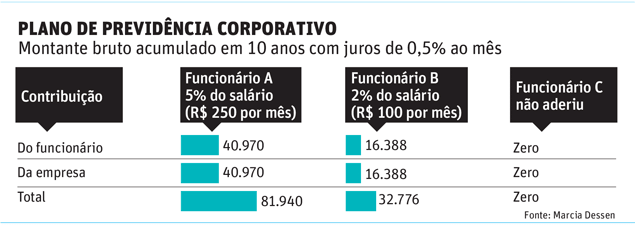

Suponha três funcionários que trabalham em uma mesma empresa, com salário mensal estável de R$ 5.000.

Vamos apurar o valor bruto acumulado por cada um em dez anos, considerando que a empresa contribuirá também com 100% do valor depositado pelo funcionário.

Premissas: funcionário A contribui com 5% do salário ($250), funcionário B contribui com 2% do salário ($100) e funcionário C não aderiu.

Os números da tabela revelam que os funcionários têm prioridades muito diferentes em relação ao presente e ao futuro. Quanto ao funcionário C, atrevo-me a dizer que ele não entendeu o benefício concedido pela empresa.

Impossível recusar benefício tão generoso.

É planejadora financeira pessoal, diretora do Planejar e autora do livro 'Finanças Pessoais: o que Fazer com Meu Dinheiro'. Escreve às segundas.