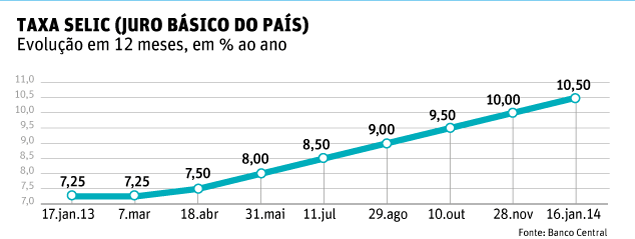

A taxa de juros básica da economia (a Selic) subiu mais de 3 pontos percentuais em 12 meses. Saiu de 7,25% em janeiro de 2013 para 10,50% na última reunião do Copom (Comitê de Política Monetária), neste mês.

E parece que a escalada dos juros não terminou. Especialistas esperam mais uma alta de pelo menos 0,25 pontos percentuais na próxima reunião, no mês que vem.

Enquanto a taxa de juros sobe, a inflação teima e não cai. A Bolsa decepciona. Difícil brilhar no atual contexto de baixo crescimento econômico, risco elevado e juros altos. O real se desvaloriza em relação ao dólar e há quem diga que a moeda americana ainda está barata.

Sem dúvida é uma mudança significativa em relação ao cenário do início do ano passado, o que sugere, obrigatoriamente, repensar sua carteira atual de investimentos e refletir sobre como investir novos recursos disponíveis.

OBJETIVOS

Antes de investir aqui ou acolá, faça sua lição de casa. Estabeleça objetivos, o horizonte de tempo do capital aplicado e verifique se a composição e o nível de risco da carteira estão adequados ao seu perfil. Nem tudo o que existe no mercado e representa oportunidade para alguns faz sentido para você.

POUPANÇA

Nesse patamar de taxa de juros -acima de 8,5% ao ano-, a poupança perde um pouco de competitividade em relação a outros produtos porque paga juro fixo de 0,50% ao mês. Em compensação, a elevação da taxa básica de juros trouxe a TR (Taxa Referencial) de volta.

| Editoria de Arte/Folhapress | ||

|

A rentabilidade esperada da poupança em fevereiro é de 0,61%, equivalente a 7,57% ao ano. Isenta de tarifas bancárias e Imposto de Renda.

JUROS

Instrumentos de taxa pós-fixada, são um porto seguro em cenários como este. Você não sabe quanto irá ganhar em termos absolutos, se 10% 10,7% ou 9,4%, por exemplo, mas sabe que ganhará um percentual da taxa de juros de mercado, seja ela qual for.

Mantenha uma boa parte de seus recursos, entre 30% e 60%, em operações que acompanham a variação da taxa de juros de mercado. Poupança, CDB DI (Certificado de Depósito Bancário), LCI (Letra de Crédito Imobiliário) ou LCA (Letra de Crédito do Agronegócio), LFT (Letra Financeira do Tesouro) via Tesouro Direto e Fundos Referenciados DI são suas alternativas de investimento.

Mas não a qualquer preço. Para ganhar da poupança em operações de até 180 dias, negocie depósitos bancários acima de 93% da taxa DI (média dos juros dos empréstimos entre bancos) e fundos DI com taxa de administração inferior a 1% ao ano.

Operações de taxa prefixada são uma aposta válida para os mais otimistas e também para os que querem diversificar a carteira de renda fixa. Em 24/01 por exemplo, era possível comprar uma LTN (Letra do Tesouro Nacional, no Tesouro Direto, com vencimento em 01/01/2017 a 12,87% ao ano.

Essa será a remuneração dos que estiverem dispostos a esperar a data de vencimento do título ignorando a flutuação de preço no caminho.

A mesma recomendação se aplica aos títulos atrelados a índices de inflação. Recursos de longo prazo podiam comprar, em 24/01, uma NTN-B Principal (Nota do Tesouro Nacional Série B Principal) que paga a variação do IPCA (índice oficial de inflação) mais juros de 6,90% ao ano. O vencimento dessa NTN, a mais curta disponível, é 15/05/2019, uma operação de pouco mais de cinco anos.

DÓLAR

Investir parte de seus recursos em moeda estrangeira não é uma ideia ruim. Se você tem despesas em outra moeda, tais como viagens ao exterior ou com educação, cresce a importância de assegurar o poder de compra em moeda estrangeira para um percentual dos seus investimentos.

Fundo cambial é uma boa alternativa. A rentabilidade desses fundos, líquida da taxa de administração, tende a superar a variação cambial do mesmo período. Mas lembre-se de que incide Imposto de Renda como em qualquer outro fundo de investimento.

BOLSA

Opção de alto risco para poucos investidores que podem aplicar uma parcela reduzida de seus recursos de longo prazo, dispostos a correr risco elevado sem garantia de retorno.

O cenário atual não é favorável aos investimentos em ações de forma geral. Evidentemente, existem oportunidades para aqueles dispostos a garimpar as pepitas de ouro em um mar de areia.

É planejadora financeira pessoal, diretora do Planejar e autora do livro 'Finanças Pessoais: o que Fazer com Meu Dinheiro'. Escreve às segundas.