O FGTS (Fundo de Garantia do Tempo de Serviço) foi instituído em 1966, ainda de forma facultativa, para substituir o regime vigente na época de estabilidade decenal, que considerava estável (demissão somente por justa causa) o empregado que completava dez anos de trabalho em uma empresa.

Anos depois, essa estabilidade foi extinta e todos os trabalhadores regidos pela CLT (Consolidação das Leis Trabalhistas) que firmaram contrato de trabalho a partir de 5 de outubro de 1988 passaram a ter direito ao FGTS, um conjunto de recursos captados das empresas em geral e administrados pela Caixa Econômica Federal.

FINALIDADES

As finalidades do FGTS estão assim definidas: formar um fundo de indenizações trabalhistas; oferecer ao trabalhador a possibilidade de formar um patrimônio em troca da estabilidade no emprego; proporcionar ao trabalhador aumento de sua renda real, pela possibilidade de acesso à casa própria; formar fundo de recursos para o financiamento de programas de habitação popular, saneamento básico e infraestrutura urbana.

| editoria de arte/folhapress | ||

|

DE ONDE VEM O DINHEIRO

O empregado não contribui para essa arrecadação. O custo do FGTS é obrigação integral do empregador que recolhe, mensalmente, o equivalente a 8% do valor do salário do trabalhador em uma conta vinculada ao FGTS.

REMUNERAÇÃO

Mensalmente, os depósitos recebem atualização monetária pela variação da TR (Taxa Referencial) mais juros de 3% ao ano.

A remuneração pífia, equivalente a 50% do rendimento dos depósitos da poupança, impõe significativa perda aos trabalhadores perante os índices de inflação acumulados e a taxa de juros praticada no mercado ao longo do tempo.

A remuneração total das contas vinculadas ao FGTS nos últimos 18 anos, entre 1996 e 2013, foi de 197,72% enquanto a inflação, medida pelo IPCA (índice oficial), atingiu 206,51% e a taxa Selic (juro básico) foi de 1.571,63% no mesmo período.

BOA E MÁ NOTÍCIAS

A boa notícia é que o trabalhador acumula essa reserva sem nenhum esforço de sua parte.

O empregador é o único que assume os custos desse recolhimento, onerando a folha de pagamento em 8% por conta do FGTS.

A má notícia é que a perda do trabalhador, representada pela oportunidade desperdiçada, é alta.

Se analisarmos os números dos últimos 18 anos, fica evidente a desvantagem da remuneração do FGTS em relação a outros indicadores econômicos.

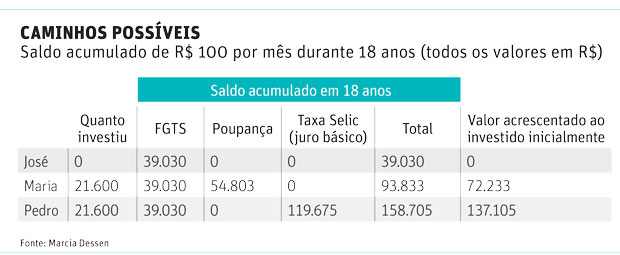

CAMINHOS POSSÍVEIS

Vamos imaginar três amigos acumulando dinheiro para a aposentadoria, por caminhos distintos.

A simulação no quadro assume depósitos mensais de R$ 100 feitos ao longo de 216 meses (18 anos).

Em relação à taxa de juros, adotei, simplificadamente, a taxa média mensal encontrada pela descapitalização da taxa acumulada em 18 anos. Não considerei impacto de inflação e Imposto de Renda (no caso do Pedro).

José optou pelo caminho mais fácil, esforço zero, e se contentou com o FGTS, integralmente pago pela empresa onde trabalha. Nada saiu do bolso de José e seu saldo acumulado é de R$ 39.030.

Maria decidiu fazer o mesmo esforço que a empresa e investiu R$ 100 adicionais em uma conta poupança. Em 18 anos (216 meses), Maria desembolsou R$ 21.600 e conseguiu acumular

R$ 93.833. No FGTS tem R$ 39.030, o mesmo saldo de José, e na poupança tem R$ 54.803.

Pedro seguiu o mesmo caminho de Maria e optou por investir R$ 100 adicionais, mas escolheu uma aplicação atrelada à taxa Selic.

Seu saldo (bruto) acumulado é de R$ 158.705. No FGTS, tem R$ 39.030, o mesmo saldo dos amigos, e na outra aplicação financeira tem R$ 119.675.

SUA ESCOLHA

Que caminho você está trilhando? Os números demonstram que, infelizmente, o FGTS agrega muito pouco valor ao seu patrimônio.

Para assegurar uma situação financeira mais confortável, seja na aposentadoria, seja para viabilizar a aquisição da casa própria ou para outra meta qualquer, é necessário fazer um esforço adicional. Pense nisso!

É planejadora financeira pessoal, diretora do Planejar e autora do livro 'Finanças Pessoais: o que Fazer com Meu Dinheiro'. Escreve às segundas.