Meu amigo Antoninho Marmo Trevisan testemunhou no prefácio do meu livro "Finanças Pessoais: o que fazer com meu dinheiro" que, quando lê o que escrevo sobre planejamento financeiro e poupança, lembra-se dos seus 20 e poucos anos quando, "recém-casado, intuía que precisava fazer um pé de meia. "Chamei minha mulher, Helena, e juntos fizemos uma lista dos gastos mensais e da renda que teríamos. Comecei, como ensina Marcia, de baixo para cima. Primeiro definimos de quanto seria a poupança mensal. E a primeira linha era a nossa renda. Bem no miolo, vinham os gastos. E acho que funcionou. Compramos nosso carro, paguei as prestações da casa e até fizemos nossa primeira viagem para a Europa."

PAGAR A SI MESMO

Sábia intuição, Toninho! Receita fácil e simples de seguir. Primeiro o que é mais importante, pagar a si mesmo, definir uma quantia que será poupada mensalmente para realizar os sonhos, um de cada vez, construindo um patrimônio que proporciona segurança e conforto, como a casa própria e o carro, e desfrutando a vida, como a primeira viagem ao exterior.

Enganam-se os que esperam "sobrar" para poupar e realizar os sonhos da família. Se não houver planejamento, não vai sobrar. E sabe o que fazemos com a "sobra"? Gastamos na primeira oportunidade que aparece! Porque não havia um planejamento que destinava esses recursos a um projeto desejado por todos e muito mais importante do que todas as despesas que virão a seguir.

| Editoria de Arte/Folhapress |

|

Mantenha o dinheiro poupado para atingir o objetivo de médio e longo prazo em modalidade de investimento coerente com o objetivo a ser atingido. E não se esqueça de manter uma reserva financeira separada dos objetivos de longo prazo, necessária para custear emergências que demandam dinheiro extra como, por exemplo, desemprego e doença em família.

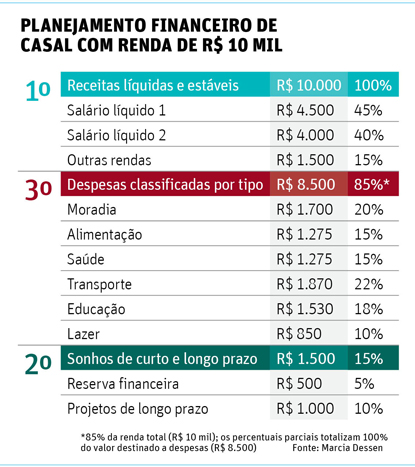

No exemplo, o casal definiu que poupará 5% da renda familiar para a reserva financeira. Outros 10% serão poupados para realizar os sonhos que merecem e já foram devidamente priorizados, conscientes de que não se pode obter tudo de uma vez.

SUA RECEITA

Etapa importante do planejamento financeiro é apurar a receita líquida do casal. Quando o salário é fixo, o contracheque aponta com transparência o valor líquido disponível. Aqueles que têm renda variável devem redobrar a atenção em relação ao controle do orçamento doméstico.

Para esses, o desafio é estabelecer uma renda média mensal realista, provável de ser atingida. Para uma renda média de R$ 9.000, por exemplo, mantenha uma aplicação financeira denominada "renda móvel" para prover o saldo necessário para completar a renda dos meses com entrada de caixa inferior a R$ 9.000. Essa mesma conta receberá o saldo excedente dos meses com entrada de caixa superior a R$ 9.000. Dessa forma, um colchão de liquidez assegura que o orçamento familiar será custeado sem a necessidade de recorrer a linhas de crédito.

O saldo dessa conta é intocável e não deve ser considerado como disponível para aproveitar ofertas imperdíveis, impulsos de consumo e despesas não planejadas. Ele é essencial para complementar a renda familiar. Aplicação em poupança, CDB DI ou LCI com liquidez diária, ou ainda, fundo DI com taxa de administração limitada a 1% ao ano, são alternativas adequadas para acumular essa reserva.

SUAS DESPESAS

Adote um método prático e fácil para fazer as anotações das despesas. É importante classificar por tipo e identificar quanto cada despesa representa do orçamento total. No item "transporte", por exemplo, além das despesas mensais, some as anuais, como seguro, IPVA, manutenção e divida por 12. Dessa forma, terá uma reserva para custear essas despesas e, ao mesmo tempo, saberá quanto custa manter seu carro. No exemplo, 85% da renda familiar foram destinados para consumo e despesas necessárias. Não sem antes separar e investir os 15% que, no longo prazo, transformam os sonhos em realidade.

É planejadora financeira pessoal, diretora do Planejar e autora do livro 'Finanças Pessoais: o que Fazer com Meu Dinheiro'. Escreve às segundas.