Títulos públicos atrelados ao IPCA (índice oficial de inflação) são a recomendação de consultores no cenário de alta de preços previsto para 2014, apesar da desvalorização desses papéis em 2013.

As chamadas NTN-B (Notas do Tesouro Nacional Série B) e NTN-B Principal (Notas do Tesouro Nacional Série B Principal) caíram 10,02% no ano passado.

Preço em alta exige consumo planejado

Ao vivo: acompanhe os destaques do mercado e as análises de especialistas

Essa perda, porém, só atingiu quem vendeu os papéis antes do vencimento. Quem não se importou com a oscilação de preços e manteve os títulos garantiu o rendimento contratado no momento da aplicação, composto de uma taxa de juros predeterminada e a variação do IPCA.

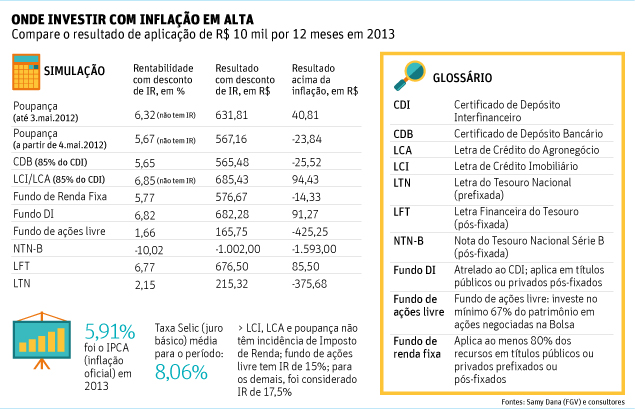

É justamente essa composição da rentabilidade –juros mais variação do IPCA– o beneficio desses papéis em ambiente de inflação em alta, como o atual. O quadro acima traz simulações de investimento de R$ 10 mil em diversas aplicações por 12 meses em 2013.

As NTN-B e NTN-B Principal foram prejudicadas pelo mecanismo conhecido como "marcação a mercado", que atualiza diariamente o valor do título pela diferença entre a taxa de juro do momento e a de emissão do papel.

| Editoria de Arte/Folhapress | ||

|

Com a alta do juro básico (Selic) de 7,25% ao ano para 10% ao ano em 2013, esses papéis tiveram grande desconto. Vale lembrar, porém, que só teve perda quem vendeu antes do vencimento.

Com o maior ganho real –acima da inflação– de 2013, segundo a simulação, as LCI (Letras de Crédito Imobiliário) e LCA (Letras de Crédito do Agronegócio) também fazem parte das apostas dos consultores neste ano.

Elas são isentas de Imposto de Renda e garantidas pelo FGC (Fundo Garantidor de Créditos) em até R$ 250 mil, o que reduz o risco para o investidor no caso de quebra da instituição financeira.

As LCA, porém, têm a desvantagem de exigir aplicação mínima elevada –em geral, a partir de R$ 10 mil em bancos médios e de R$ 30 mil nos grandes bancos de varejo. Além disso, há poucas opções de vencimento disponíveis.

Os fundos DI, que acompanham o juro básico (a Selic), são uma opção mais conservadora, mas é preciso pesquisar taxas de administração baixas para que os custos não "comam" muito os ganhos. "Compensam taxas de até 0,75% ao ano", diz Ricardo Rocha, professor do Insper, instituto de ensino e pesquisa.

A poupança, em 2013, rendeu só 0,41 ponto percentual a mais do que a inflação para depósitos até 3 de maio de 2012. E perdeu da inflação para depósitos a partir de 4 de maio daquele ano.