Com o novo aumento do juro básico (a Selic) nesta quarta-feira (15) para 10,5% ao ano, a poupança retoma vantagem sobre o rendimento médio de fundos de renda fixa –que havia sido parcialmente perdida na última elevação da taxa, em novembro de 2013, para 10% ao ano.

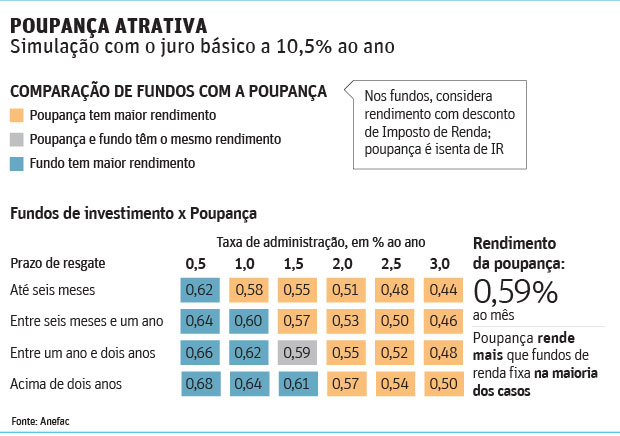

A projeção abaixo, da Anefac (Associação Nacional dos Executivos de Finanças, Administração e Contabilidade), considera o novo juro básico. O grande benefício para a poupança agora é a TR (Taxa Referencial), que está mais alta. A projeção da Anefac é de taxa média de 0,09 ponto percentual em janeiro.

A TR é calculada com base no juro básico e no número de dias úteis de cada mês. Quanto maior o juro e mais longo o mês, maior a taxa.

Os fundos de renda fixa com taxa de administração de 2% ao ano, que passaram a ganhar da poupança em resgates a partir de um ano quando a Selic subiu para 10% ao ano, voltaram a perder da caderneta.

| editoria de arte | ||

|

A poupança também voltou a ganhar dos fundos de renda fixa com taxa de administração de 1,5% ao ano em resgates até um ano e a empatar em resgates entre um ano e dois anos. Antes, empatava para resgates em até seis meses e perdia nas demais situações.

Só ganham sempre da poupança, independentemente do prazo de resgate, os fundos com taxa de administração de até 0,5% ao ano. Esses produtos costumam exigir aplicação mínima de R$ 50 mil. Os que cobram 1% ao ano, em torno de R$ 25 mil. E os com taxas partir de 1,5% aceitam valores menores.

Vale destacar que, ao longo de 2013, os fundos de renda fixa com foco em títulos públicos prefixados, cuja taxa de retorno é definida no momento da compra, foram prejudicados pelo cenário de aumento do juro básico.

Muitos deles sofreram no ano passado com a chamada marcação a mercado, que atualiza diariamente o valor do título pela diferença entre a taxa de juro do momento e a de emissão do papel.

INVESTIMENTOS

No cenário de aumento de juros, os títulos pós-fixados, que acompanham a variação de um índice, como a Selic, são mais vantajosos.

"Para o investidor conservador, os títulos atrelados à Selic são interessantes. As taxas que esses papéis pagam acompanham a elevação da Selic. Com o aumento, ele vai ganhar um juro maior do que o que ganhava antes", diz Michael Viriato, professor do Insper, instituto de ensino e pesquisa.

A Selic maior deixa o cenário propício para que o investidor troque os papéis prefixados por pós-fixados. Os títulos prefixados, como as LTN (Letras do Tesouro Nacional), têm uma rentabilidade predeterminada. Ou seja, quem aplica já sabe quanto receberá no vencimento do contrato.

Nos pós-fixados, como as NTN-B (Notas do Tesouro Nacional da Série B), a remuneração não é definida de antemão, mas é possível saber o ganho real (acima da inflação) ao final do período já que o papel está atrelado ao IPCA (índice oficial da inflação no Brasil).

"São títulos que estão pagando juros bem atrativos e que ajudam a repor as perdas inflacionárias", afirma Viriato.

Segundo ele, há mais opções interessantes, como emissões de títulos privados isentos de Imposto de Renda, caso das debêntures de infraestrutura. "Mas o investidor deve levar em conta o risco de crédito da empresa antes de comprar esses títulos", diz.

Por outro lado, o aperto no crédito freia o crescimento econômico, o que tem reflexo negativo na Bolsa. Mesmo assim, especialistas lembram que também há boas oportunidades no mercado de ações, mas é preciso garimpar as melhores opções.

E a poupança só deve ser considerada uma reserva de emergência, afirma o professor do Insper. "Pela rentabilidade, o investidor já tem alternativas tão seguras quanto a poupança e que rendem mais. Não há razão para investir nesse tipo de aplicação, além de manter uma reserva de fácil acesso", diz.