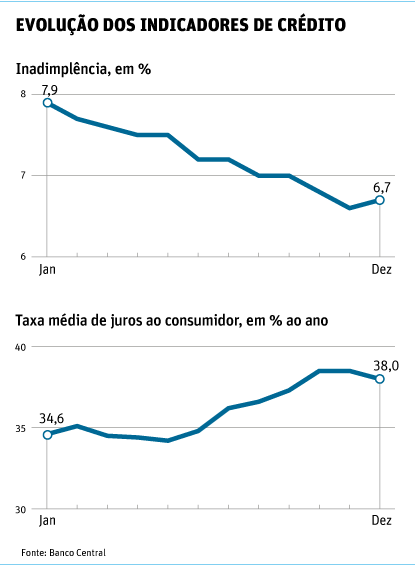

A taxa média de juros cobrada do consumidor fechou 2013 em 38% ao ano, alta de 4,1 pontos percentuais frente ao registrado no ano anterior, informou o Banco Central nesta quarta-feira (28).

O aumento é superior ao promovido pelo governo na taxa básica de juros, a Selic. No período, ela passou de 7,25% para 10% ao ano, alta de 2,75 pontos percentuais. E acima da taxa de captação dos bancos, que ficou em 3,9% no período.

Ao vivo: acompanhe o mercado financeiro no liveblog do Folhainvest

A taxa de 38% refere-se ao crédito concedido a pessoas físicas com os chamados recursos livres, que excluem o crédito habitacional, o crédito rural e o concedido pelo BNDES.

A diferença de aumento frente à taxa definida pelo governo ocorre mesmo com o recuo verificado no juro cobrado do consumidor em dezembro. Houve queda de 0,5% para pessoas físicas e de 0,1% nas linhas oferecidas às empresas neste segmento.

Segundo Tulio Maciel, chefe do departamento econômico do BC, os consumidores usaram o 13º salário para organizar a vida financeira, além de fazer compras. Com isso, houve redução no uso do cheque especial, que tem peso importante na taxa de juros consolidada por se tratar de uma linha mais cara.

| Editoria de Arte/Folhapress | ||

|

||

"Aparentemente mostra-se inconsistente, mas é um efeito estatístico de composição. Você tira da sua amostra aquela parcela que tem a taxa de juros mais elevada", afirmou.

Em dezembro de 2012, segundo ele, ocorreu o mesmo fenômeno, mas como a trajetória de juros era de queda, ao contrário do ano passado, seu efeito não foi tão perceptível.

O novo ciclo de aperto monetário promovido pelo BC - este mês houve novo reajuste na Selic para 10,5% - tem como objetivo controlar a inflação. Com os juros altos, fica mais caro tomar empréstimos e fazer compras parceladas. Ao aumentar a taxa básica, o governo busca desestimular o consumo e, assim, conter os preços.

No segmento de recursos direcionados pelo governo, contudo, o reflexo da alta da taxa básica de juros é bem diferente: no ano, ela subiu apenas 0,5 ponto percentual, fechando 2013 em 7,5% ao ano. Em dezembro, ela se manteve estável, com pequena alta de 0,1% apenas nas linhas para as empresas.

RITMO MENOR

O crédito total seguiu em expansão em 2013, mas em ritmo menor. O saldo de empréstimos chegou a R$ 2,715 trilhões, alta de 14,6% em doze meses. Em 2012, o crescimento havia sido de 16,4%.

Em dezembro, o aumento ficou em 2,4% frente ao mês anterior.

A expansão foi puxada pelos financiamentos com recursos direcionados, que possuem taxas mais vantajosas, cujo saldo cresceu 24,5% em 2012, frente alta de apenas 7,8% no crédito com recursos livres.

A diferença se manteve em dezembro, apesar de menor. Houve aumento de 3,3% no crédito com recursos direcionados frente ao mês anterior, enquanto a alta no crédito livre foi de 1,7%.

Com isso, os bancos públicos passaram a representar 51,2% da carteira total de empréstimos do país, frente a participação de 48% verificada em dezembro de 2012.

"A mudança é relativamente moderada", disse Túlio Maciel.

Com a manutenção do aumento do crédito, a relação entre o crédito e o PIB (Produto Interno Bruto) chegou a 56,5%, ante 55,5% em novembro e 53,9% em dezembro do ano passado.

INADIMPLÊNCIA RECUA NOVAMENTE

Apesar da alta no custo dos empréstimos, a inadimplência segue sob controle. A taxa média de calote apresentou nova queda em dezembro, chegando a 3%, o menor patamar da série histórica, iniciada em março de 2011.

No segmento de recursos livres, ela se manteve estável, com pequena alta de 0,1 p.p para pessoas físicas e queda de 0,2 ponto percentual para pessoas jurídicas. No crédito direcionado, houve queda de 0,1 ponto percentual na taxa média total.

O spread total –diferença entre o custo de captação e o valor cobrado do tomador de empréstimo e que constitui a maior parte do lucro bancário- recuou 0,4 ponto percentual, para 11,1 pontos percentuais no consolidado.