As taxas praticadas pelos bancos para o financiamento imobiliário podem confundir e surpreender, no final das contas, o interessado em comprar um imóvel.

Consórcio é opção para quem não tem pressa

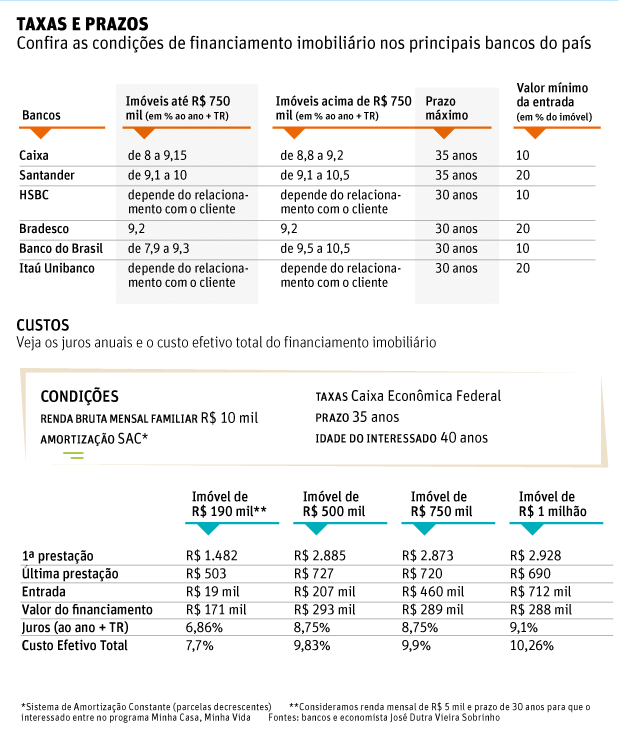

Antes de contratar um empréstimo, é preciso olhar os custos além dos juros –ou seja, verificar a taxa do chamado CET (Custo Efetivo Total). Ele inclui o custo dos dois seguros obrigatórios e das tarifas de administração.

Segundo o economista e professor José Dutra Vieira Sobrinho, quem quer comprar um imóvel deve ir ao banco, fazer simulações e pedir o CET. "Os bancos são obrigados a fornecer."

Instituições com juros menores podem cobrar taxas maiores, o que termina por encarecer o crédito. Segundo o economista, quando os juros são de 10%, o CET costuma ser de 11% ou 12%.

Mas o custo efetivo total muda caso a caso, segundo Bruno Gama, diretor-geral da CrediPronto.

A variação acontece porque as taxas dependem da relação do cliente com a instituição e também porque o seguro por morte e invalidez é maior para pessoas mais velhas. "Todos esses fatores afetam o custo efetivo total".

| Karime Xavier/Folhapress | ||

|

||

| Alyne Rodrigues, 26, e sua irmã Pâmela compraram, juntas, um apartamento na planta. Quando estiver pronto, entrarão com pedido de financiamento. |

Além de investigar sempre o CET antes de assinar um contrato de financiamento imobiliário, é importante entender os produtos agregados e inseridos na transação.

De acordo com Gama, bancos podem exigir serviços que têm taxas extras –como a abertura de conta corrente ou a aquisição de um cartão de crédito. Esses produtos não entram no CET. A venda casada é ilegal e pode ser denunciada ao Banco Central.

Quem está interessado em contratar um financiamento deve ter consciência de que as parcelas do crédito não podem ser superiores a 30% da renda bruta mensal familiar. Essa regra determina o valor do imóvel que o cliente "pode" adquirir.

Simulações feitas por Dutra Sobrinho mostram que, para financiar R$ 400 mil, é preciso ter renda mensal familiar de cerca de R$ 14 mil (pelo SAC, modalidade que prevê redução progressiva das prestações).

A comprovação de renda normalmente é feita por meio de holerites ou de extratos previdenciários (no caso de aposentados). No entanto, para profissionais autônomos, a listagem de documentos se multiplica e inclui extratos bancários, declarações de imposto de renda e documentos contábeis.

A dentista autônoma Alyne Rodrigues, 26, comprou, nos últimos anos, dois imóveis na planta: um com seu noivo e outro com sua irmã, Pâmela. Ela fez simulações e sabe qual a faixa de valor que pode financiar segundo a sua renda. No entanto, ainda não entrou com a papelada no banco pois os dois empreendimentos estão em obras.

"O financiamento para autônomos é burocrático e nem sempre temos facilidades", critica. "A classe média se complica."

EM ALTA

No último ano, houve uma sutil atualização dos juros imobiliários cobrados pelos bancos. Em algumas instituições, os percentuais subiram até 0,5% ao ano, como resultado, entre outros motivos, do aumento da taxa básica de juros e da restrição na concessão de crédito.

Dados da Abecip (associação das entidades de crédito imobiliário e poupança) mostram que, entre março de 2013 e fevereiro deste ano, foram concedidos R$ 114 bilhões em empréstimos imobiliários, aumento de 35%. O valor médio dos financiamentos no país foi de R$ 207 mil.

| editoria de arte/folhapress | ||

|

||

| Caderno especial |