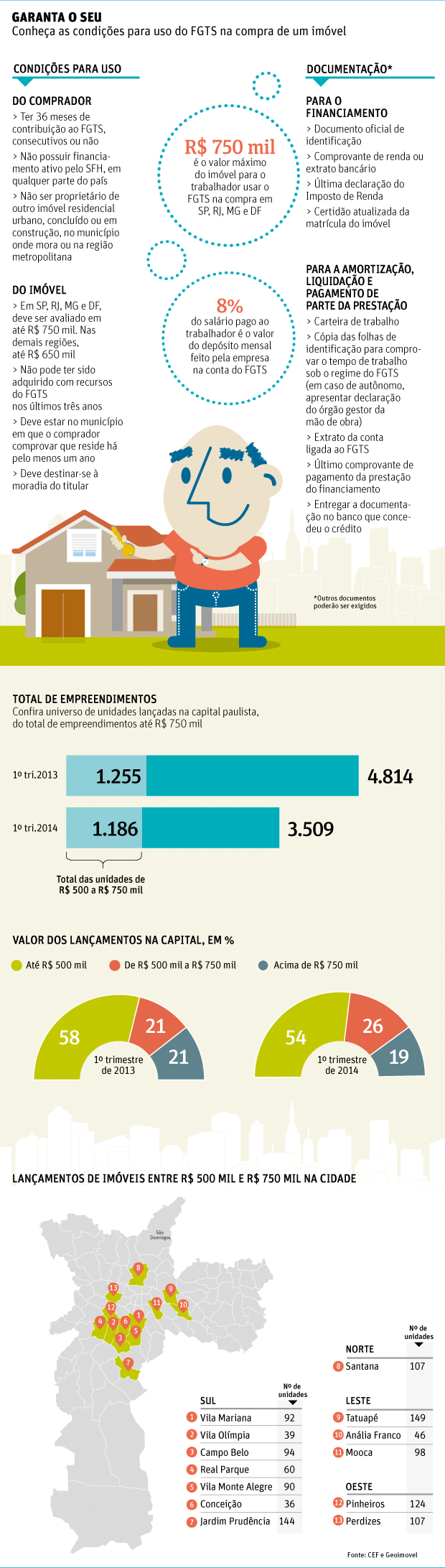

A cada mês, toda empresa é obrigada a depositar o equivalente a 8% do salário do trabalhador na conta do FGTS (Fundo de Garantia do Tempo de Serviço). Esse dinheiro pode ser sacado pelo profissional em algumas situações, entre elas para a compra da casa própria.

Rendimento baixo motiva saque de fundo

Bancos têm volume maior de negócios após alteração do teto

Desde outubro do ano passado, o valor máximo do imóvel que pode ser adquirido utilizando esses recursos passou de R$ 500 mil para R$ 750 mil em São Paulo, Rio de Janeiro, Minas Gerais e Distrito Federal (e para R$ 650 mil, nos demais Estados).

O FGTS pode ser utilizado na compra à vista ou financiada pelo SFH (Sistema Financeiro de Habitação), com juros limitados a 12% ao ano. Acima desses valores, a taxa é definida pelo mercado.

Uma regra importante é que os recursos do fundo só podem ser usados na compra de moradia na cidade ou na região metropolitana (se houver) onde o comprador já resida ou exerça a principal atividade profissional.

Outra condição importante é que a pessoa não pode ter outro financiamento imobiliário pelo SFH no país, nem ser proprietário de imóvel na mesma localidade.

O sistema também prevê que, para imóveis financiados dentro do SFH, o limite do empréstimo seja de até 80%, podendo ser ampliado para 90% pelo SAC (Sistema de Amortização Constante), com prestações decrescentes.

Anteriormente, o limite de financiamento era de 90% do valor de avaliação do imóvel, tanto para a tabela Price (com prestações fixas) quanto para o SAC.

O analista de telecomunicações Alexandre Hespanha sacou todo o FGTS em 2011 para dar de entrada no financiamento imobiliário que fez pela Caixa Econômica Federal.

"Foi a primeira vez que utilizei o fundo, para a compra do apartamento na planta. Após a entrega de todos os documentos, a liberação foi feita em 30 dias. Pretendo utilizar futuramente para quitar o imóvel", diz.

Para o uso do FGTS na aquisição, o imóvel não pode ter sido negociado com recursos do fundo nos últimos três anos.

Já no uso do fundo em amortização ou liquidação de saldo devedor de financiamento, o tempo mínimo é de dois anos, contados a partir da última transação feita pelo mesmo trabalhador.

NA PLANTA

O consumidor precisa ficar atento na hora de compra um imóvel na planta com preço próximo a R$ 750 mil, uma vez que corre o risco de não poder usar o saldo do FGTS.

Como o financiamento ocorre após o imóvel ficar pronto –em geral, três anos após o lançamento–, a valorização poderá deixá-lo com preço acima do teto.

Para o enquadrar nas regras, a avaliação do banco é que conta, não o valor da venda. Com imóveis usados, se a avaliação for maior que R$ 750 mil, o financiamento também será feito fora do SFH, mesmo no caso de uma venda por valor inferior.

| editoria de arte/folhapress | ||

|

||

| Caderno especial |