Gerente de um restaurante em São Paulo, Maria Freitas, 33, entrou no financiamento de um apartamento há três anos. O namorado acabava de mudar de emprego e o salário de ambos daria para pagar as contas com sobra.

O avanço da inflação, no entanto, transformou o cenário. Hoje, ainda comprometida com a prestação do imóvel, ela já enxugou o vestuário, o lazer e agora sobrou para o supermercado.

"Começamos a equilibrar pesquisando preço, indo no atacado e reduzindo a frequência das compras", diz.

Preocupados com a intensidade com que o gasto de seus clientes se retrai diante do compromisso com a parcela do carro ou da casa, os fabricantes e supermercadistas começam a estudar mais a fundo os reflexos do endividamento do consumidor em seus negócios.

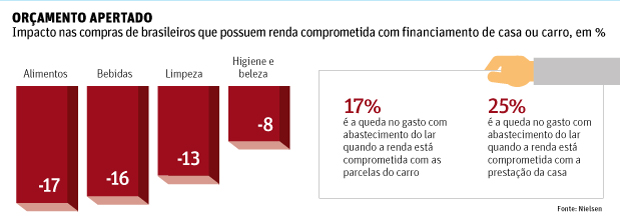

O imóvel é o tipo de dívida que mais atrapalha o orçamento destinado ao supermercado. O gasto com o abastecimento do lar com comida, bebida e higiene pode ser reduzido em até 25% quando a renda do consumidor está comprometida com a parcela da casa própria, segundo pesquisa do instituto Nielsen.

Na compra de veículos, o reflexo é uma queda de 17%, ainda conforme o levantamento, realizado com uma amostra de mais de 8.200 lares visitados em 2013.

"Não fazíamos esse estudo antes. Se pensarmos em 2010, quando tudo ia bem e as famílias contraíam despesas com euforia, ainda não havia impacto sobre o abastecimento do lar", diz Olegário Araújo, diretor do Nielsen.

| Raquel Cunha/Folhapress | ||

|

||

| A consumidora Maria Freitas, que entrou em financiamento há três anos e mudou os hábitos de compras |

Para Sussumu Honda, presidente do conselho consultivo da Associação Brasileira de Supermercados, o atual cenário de inflação alta, baixo crescimento e piora nos dados do emprego leva o mercado a olhar com lupa os indicadores de endividamento e a demandar estudos ligados ao consumo doméstico.

Trata-se de um receio que não tinha tamanha relevância poucos anos atrás, quando o varejo crescia quase 6% em volume de vendas em 2010, mas ganhou atenção à medida que as vendas perderam força, chegando a uma queda de 0,4% em 2013.

"Houve um processo de crescimento em 2010 em que o consumidor se endividava mais, mas ganhava mais dinheiro. E a inflação não corroía a renda como agora", diz Renato Meirelles, presidente do instituto Data Popular.

Segundo Araújo, o comportamento do cliente que quer economizar é imprevisível. Um consumidor pode optar pelo macarrão barato para não abrir mão de levar o suco da marca mais cara, enquanto outro pode preferir a bebida barata para não renunciar ao macarrão da marca premium.

"O consumidor não deixou de comer, mas procura alternativas. A recomendação para o varejista agora é manter diversas faixas de preços do mesmo produto nas gôndolas para que o cliente possa escolher entre o premium, o médio e o baixo", diz.

| Editoria de arte/Folhapress | ||

|

REFLEXO NOS GASTOS

O reflexo do comprometimento da renda com algum tipo de dívida é a queda de 17% nos gastos com alimentos. A parcela do orçamento destinada a bebidas também cai em torno de 15%. Os produtos de limpeza sofrem 13%.

Os itens de higiene e beleza são exceção, com impacto mais leve (-8%). Xampus e hidratantes representam o pequeno luxo em tempos de crise, o que permite que a categoria continue crescendo ou caia pouco, mesmo no cenário econômico ruim.

"Existe uma mudança crescente do patamar de inadimplência nos últimos anos. A participação do crediário na renda das famílias subiu de 19,6% no terceiro trimestre de 2013 para 25,8% no segundo deste ano. A taxa de juros subiu e a massa de rendimentos cresceu menos", diz o Claudio Felisoni, presidente do conselho do Provar (programa de varejo) da FIA.

Para o economista Guilherme Dietze, da FecomercioSP, a imprevisibilidade econômica atual também afeta. Em junho, o índice de intenção de consumo caiu em São Paulo pelo quarto mês seguido, atingindo recorde negativo na série de pesquisas iniciada em 2009.

"Quando a classe C crescia, a inflação não estava acelerada como hoje. Queda de IPI para carro e linha branca, além de taxa de juros mais adequada e forte oferta de crédito, contribuíram para elevar o endividamento de 2004 em diante, com o auge em 2010 e 2011. Depois disso, a falta de investimento adequado na última década começou a fazer falta", diz.