Muitas pessoas que investem em planos de previdência privada ainda se surpreendem na hora de acertar as contas com o Leão. Nessa hora, nem todo mundo sabe -ou se lembra- que pode descontar da base de cálculo do Imposto de Renda o valor aplicado.

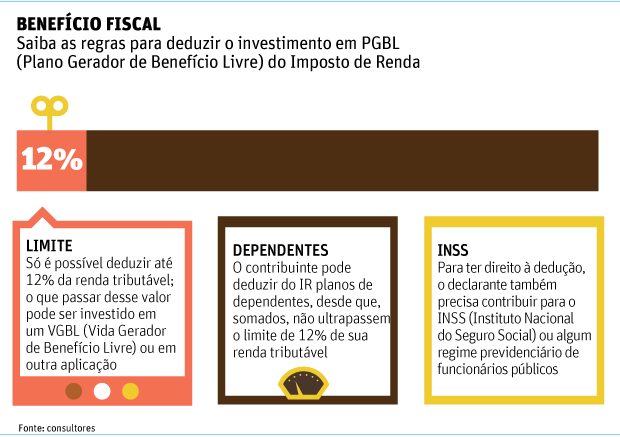

Quem tem previdência do tipo PGBL (Plano Gerador de Benefício Livre) pode deduzir até 12% da renda anual tributável. Em uma remuneração salarial declarada de R$ 100 mil por ano, por exemplo, a dedução é de até R$ 12 mil. Esse percentual (12%) já é um teto. Ou seja: não dá para abater outros 12% caso o contribuinte pague planos de previdência a dependentes.

Se o contribuinte com renda tributável anual de R$ 100 mil tiver um plano para ele e outro para o filho, a soma dos valores investidos em ambos os planos não poderá ultrapassar R$ 12 mil.

"É preciso lembrar que, ao resgatar os recursos de um plano PGBL, haverá cobrança de Imposto de Renda sobre o valor total pago [mensalidades mais rendimento]", diz Guilherme Rossi, superintendente da seguradora BrasilPrev.

| Editoria de Arte/Folhapress | ||

|

A dedução desse investimento só é indicada a quem faz a declaração completa do IR, que é recomendada aos que possuem dependentes e gastos passíveis de dedução, como médicos e educação.

Além disso, para ter direito ao benefício fiscal, é preciso contribuir também para o INSS ou para o regime dos servidores públicos.

"Se foram feitos aportes em plano de previdência de um dependente maior de 16 anos, esse dependente também terá que contribuir para o INSS para que o valor investido possa ser deduzido do IR", afirma Sérgio Prates, superintendente de produtos de previdência da Icatu Seguros.

CONTROLE

Controlar o volume de aportes ao longo do ano é recomendado. Isso porque o investidor não fica impedido de aplicar no PGBL um valor acima dos 12% da renda tributável anual, mas o próprio programa da Receita vai limitar automaticamente o desconto a esse percentual.

"Nesse caso, não compensará fazer a aplicação. A melhor alternativa é investir o excedente em um plano VGBL [Vida Gerador de Benefício Livre] –que não dá direito à dedução do investimento da base de cálculo do Imposto de Renda– ou em outros produtos financeiros", diz Fabiano Lima, diretor de Vida e Previdência da SulAmérica.

O plano de previdência VGBL é indicado a quem declara IR pelo modelo simplificado, vantajoso para o contribuinte que não tem despesas passíveis de dedução e opta por receber uma restituição única de 20% sobre a renda tributável. Quando há resgate dos recursos de um plano VGBL, há cobrança de IR apenas sobre o rendimento da aplicação.

"Um dos erros que as pessoas mais cometem é deixar para fazer esse controle só depois que o ano terminou. Elas recebem o 13º salário e a restituição do Imposto de Renda referente ao ano anterior e já aplicam os recursos no plano de previdência PGBL, excedendo o limite de 12% da renda tributável", afirma Rosana Techima, diretora de previdência do Grupo Caixa Seguros.