Um pai assalariado pode fazer uma poupança usando os benefícios fiscais da previdência privada a fim de custear a universidade do filho sem pagar IR (Imposto de Renda) tanto no momento

das contribuições quanto nos resgates.

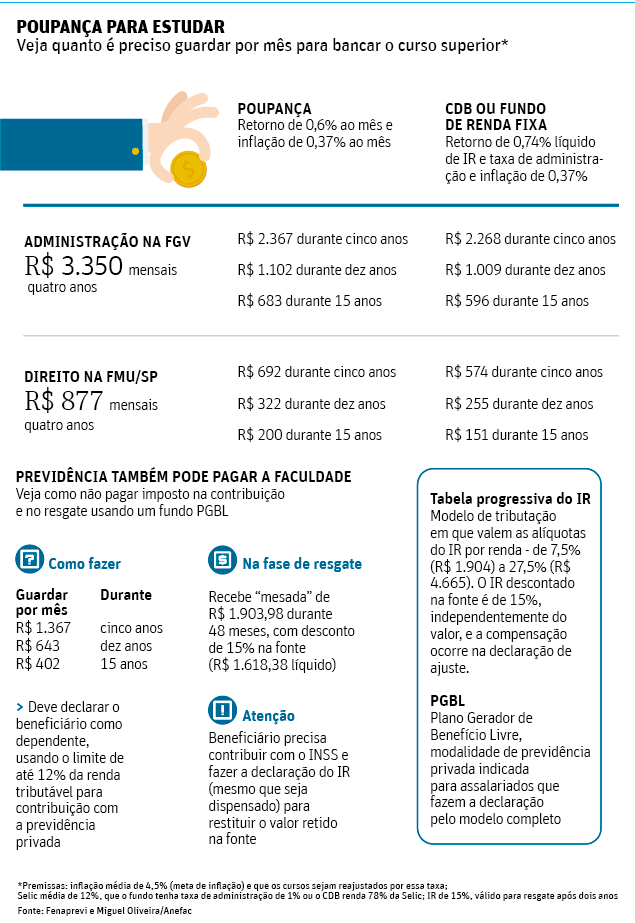

Para isso, ele precisa aderir a um plano do tipo

PGBL (Plano Gerador de Benefícios Livres), no regime de tributação progressivo (em que as alíquotas de IR incidem de acordo com o rendimento), em nome do filho, registrado como dependente.

Se o pai fizer a declaração do IR pelo modelo completo, que permite a dedução de até 12% da renda bruta tributável para as contribuições ao plano de aposentadoria, poderá destinar para a poupança da universidade do filho um dinheiro que iria ser retido pela Receita Federal como IR devido.

Dez anos depois, o filho já poderá iniciar os resgates desse plano de aposentadoria. Se o valor dos resgates ficar abaixo do limite de isenção, que hoje é de R$ 1.903,98, o filho poderá recuperar integralmente na restituição o IR retido na fonte após fazer a declaração anual.

| Editoria de Arte/Folhapress | ||

|

||

SEM COME-COTAS

Além do benefício fiscal,o plano de previdência não tem o chamado come-cotas, mecanismo de adiantamento de Imposto de Renda que reduz o número de cotas nos fundos de investimento. Ou seja, o dinheiro acumulado rende juros indefinidamente até os resgates.

Para ter a restituição integral, no entanto, o filho não pode ter outra fonte de renda. Se fizer, por exemplo, um estágio remunerado, o valor do benefício será somado

a esse ganho.

Nesse caso, o Imposto de Renda devido será recalculado e poderá incidir até a maior alíquota, atualmente de 27,5%.

Nessa fase de vida do filho, pode não compensar mais ao pai declará-lo como dependente, mesmo que ainda assuma despesas com saúde e educação.

Se isso ocorrer, o benefício previdenciário do filho se somará aos rendimentos do pai, que provavelmente terá de pagar IR adicional.

"É preciso analisar caso a caso. Se o pai não for mais assalariado, por exemplo, poderá compensar fazer a declaração pelo modelo simplificado e manter o filho como dependente", afirma Alexandra Assis, especialista em Imposto de Renda da consultoria MG Contécnica.

OUTROS CASOS

No caso de o pai não ser assalariado (ou não fazer a declaração pelo modelo completo), o procedimento é o mesmo, mas usando um VGBL (Vida Gerador de Benefício Livre), também pelo regime tributário progressivo.

A diferença é que não vai poder contribuir ao plano com o dinheiro que viraria Imposto de Renda.

Nesse caso, o filho também poderá se utilizar do limite

de isenção para não pagar

o Imposto de Renda sobre o benefício.