| Fernando Frazão - 24.jul.2012/Folhapress | ||

|

||

| Fábricas de matrizes e cédulas da Casa da Moeda do Brasil (CMB), no Rio |

-

-

Mercado

Thursday, 02-May-2024 13:57:59 -03Empréstimos tomados por aplicativos de celular crescem no Brasil

ANDERSON FIGO

DE SÃO PAULO22/06/2015 12h28

Com mais acesso à tecnologia, os consumidores estão ampliando os empréstimos tomados via aplicativos de celular ou tablet, segundo levantamento da Folha com os cinco maiores bancos do país.

Muito se deve à facilidade desse tipo de operação, que pode ser feita em poucos segundos, ao toque dos dedos. Mas consultores financeiros dizem que é preciso tomar cuidado para a praticidade não virar uma armadilha.

O volume de crédito contratado por este meio no Banco do Brasil já ultrapassou R$ 450 milhões nos cinco primeiros meses de 2015. A cifra é maior do que o total registrado no ano passado, R$ 360 milhões.

No Bradesco, foram R$ 423,3 milhões em empréstimos concedidos via aplicativo entre janeiro e maio, pouco menos que os R$ 498 milhões de todo 2014.

Editoria de Arte/Folhapress

Maior banco privado do país, o Itaú teve crescimento de 113% no volume de crédito contratado via "mobile" [móvel, em aplicativo] entre os cinco primeiros meses de 2015 e igual período do ano anterior.

O Santander Brasil informou que a alta foi de 290% na comparação entre abril de 2015 e o mesmo mês de 2014 —os dados mais recentes disponíveis. O Itaú e o Santander não divulgaram cifras por considerarem os dados como "informações estratégicas". Procurada, a Caixa Econômica Federal não enviou as informações até o fechamento da reportagem.

"É uma tendência global. Os consumidores estão preferindo ter cada vez mais contato virtual com os bancos do que presencial", diz o consultor de investimentos Marcelo D'Agosto.

Em 2014, a telefonia móvel respondeu por 10% das transações bancárias no país, o dobro da participação verificada no ano anterior, segundo dados do Banco Central. O acesso remoto a serviços bancários, incluindo também outras formas de uso de internet banking, foi responsável por metade das transações em 2014.

FÁCIL E CARO

Consumidores impulsivos, que sentem necessidade de comprar produtos sem necessidade, devem redobrar a atenção, afirma D'Agosto. "Muitas vezes, esta pessoa precisa de recurso com agilidade e, por isso, acaba recorrendo ao crédito pré-aprovado no aplicativo do celular, que pode dar a falsa impressão de que ela tem mais dinheiro do que realmente tem", afirma.

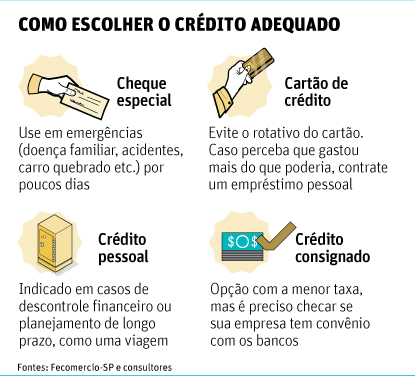

É preciso prestar atenção às taxas. "Crédito fácil é igual crédito caro. Quanto mais fácil for para contratar [o empréstimo], em geral, mais caro ele é", diz Marcelo Prata, presidente do Canal do Crédito, site comparador de empréstimos.

A taxa média de juros cobrada pelo Bradesco estava em 7,5% ao mês em abril. Os demais bancos informaram que os percentuais variam conforme o tipo de crédito concedido e o relacionamento do cliente com a instituição financeira.

Segundo a Anefac (Associação Nacional dos Executivos de Finanças, Administração e Contabilidade), a taxa média de juros para pessoa física chegou a 6,87% ao mês (121,96% ao ano) em maio —a maior desde junho de 2010.

Por isso, afirma Prata, é importante pesquisar. "Quando você contrata um empréstimo via 'mobile', perde a capacidade de negociar. A praticidade da ferramenta é interessante, sim, mas não anula a necessidade de o consumidor checar com outros bancos com os quais trabalha ou financeiras antes de tomar a decisão através do aplicativo."

Os bancos são obrigados a informar ao consumidor o custo efetivo total da operação, que já embute todos os encargos e despesas do empréstimo. Ter clareza sobre o que vai ficar devendo é fundamental, segundo o presidente do Canal do Crédito.

"O chamado seguro prestamista, que quita a dívida em caso de morte ou invalidez, por exemplo, muitas vezes aparece embutido na operação no momento em que o consumidor vai contratar o crédito e ele nem sabe que pode optar por não pagar por isso."

Marcelo Cambria, professor de finanças da Fipecafi (Fundação Instituto de Pesquisas Contábeis, Atuariais e Financeiras), ressalta que antes de comparar custos para escolher a melhor opção de crédito, o consumidor sempre tem que avaliar se essa alternativa é mesmo necessária.

"Se endividar sempre deve ser a última opção. Reduzir gastos supérfluos, trocar marcas de produtos e repensar o padrão de vida podem evitar a necessidade de um empréstimo, especialmente em um cenário de inflação em alta, o que corrói o poder de compra do consumidor, e elevação de juros."

Fale com a Redação - leitor@grupofolha.com.br

Problemas no aplicativo? - novasplataformas@grupofolha.com.brPublicidade -