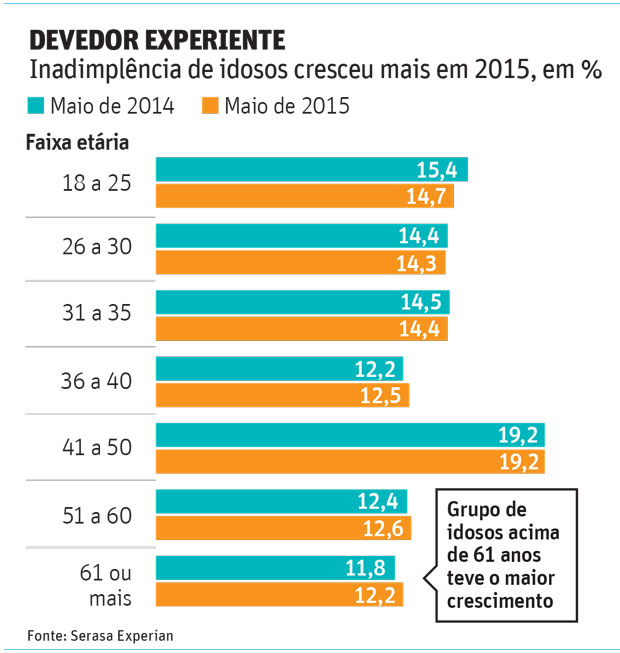

O grupo de inadimplentes idosos foi o que mais cresceu em maio deste ano em relação ao mesmo mês do ano passado, segundo estudo da Serasa Experian, que analisou o comportamento da inadimplência por faixa etária.

A fatia de devedores com 61 anos ou mais passou de 11,8% para 12,2% em maio. A diferença percentual é pequena, mas indica que 600 mil desses consumidores entraram na lista de inadimplentes de um ano para outro.

O aumento também se confirma nos dados do SPC Brasil (Serviço de Proteção ao Crédito), que atua no mesmo segmento e considera os idosos com mais de 65 anos. A estimativa do SPC é de que 4,3 milhões de pessoas nessa faixa etária passaram a ter o nome sujo, até maio (último dado disponível). O número é 5% maior do que o total pessoas com mais de 65 anos que estavam inadimplentes em dezembro.

| Editoria de Arte/Editoria de arte | ||

|

Os principais motivos, segundo os especialistas, são a inflação mais elevada, a alta de preços de remédios e planos de saúde, geralmente itens com maior impacto na renda dos idosos. Os analistas destacam ainda o aumento na busca de crédito consignado para aposentados.

Para o economista-chefe da Serasa, Luiz Rabi, chama atenção o fato de a linha desse crédito ter crescido 16,4% em maio, segundo o Banco Central (BC).

"O número de aposentados não cresceu nessa mesma proporção", diz. "O idoso aposentado tem recorrido a esse crédito para ajudar o filho, a família", completa.

Com o cenário de adversidade na economia, desemprego em alta e renda em queda, muitas vezes essa terceira pessoa que recorreu à ajuda do aposentado não consegue, entretanto, pagar as prestações, avalia o economista. "E é o aposentado quem fica inadimplente."

'LARANJA DO PARENTE'

O aposentado se torna uma espécie de "laranja" do parente endividado. Ele recorre ao consignado, faz a operação em seu nome e, como não recebe o dinheiro para quitar as parcelas do valor emprestado, fica inadimplente em nome de um terceiro.

"Ele compromete a renda, mas não consegue trabalho complementar para engordar o orçamento", disse Fabio Itano, diretor do Ibevar (Instituto Brasileiro de Executivos de Varejo e Mercado de Consumo).

Os juros mais baixos do consignado aos aposentados -ao redor de 2,1% ao mês ou 28% o ano- incentivam a busca por empréstimo. No crédito pessoal, por exemplo, a taxa chega a 6,4% ao mês ou 111,5% ao ano, em maio.

O levantamento da Serasa mostra que o segundo grupo com maior crescimento foi o da faixa de 36 a 40 anos -passou de 12,2% em maio do ano passado para 12,5% em maio deste ano. É nessa faixa que estão chefes de família que estão perdendo o emprego, segundo os analistas.

A Serasa preparou uma lista de dicas para as pessoas planejarem seus gastos, suas aposentadorias e para ajudar o consumidor a evitar entrar na lista de inadimplentes.

DICAS

É comum ouvir reclamações como "a vida de aposentado não é fácil", "aposentadoria é uma mixaria".

Para não ficar no vermelho e equilibrar as contas, veja o que especialistas da Serasa Experian recomendam a quem pretende sair ou já saiu da ativa:

1. Não se contente com menos

Quando o assunto é privação de consumo, sempre ouvimos que "a vida de aposentado não é fácil", o que leva a certo conformismo. A estabilidade financeira, porém, é possível e depende mais de você do que imagina.

2. Não dependa apenas do INSS

Com a tendência de aumento da expectativa de vida do brasileiro e outros problemas relacionados ao cenário econômico do país, ficou mais arriscado contar apenas com a previdência social.

3. Pague o INSS mesmo quando estiver sem trabalho ou na informalidade

Não deixe "buracos" na sua contribuição. O tempo sem pagar retarda a conquista da sua aposentadoria formal.

4. Poupar é possível

Guardar dinheiro não está necessariamente relacionado a sobras no orçamento, mas sim com projetos maiores, como a aposentadoria. Veja seus gastos com automóvel, roupas, eletrônicos, alimentação etc.; você descobrirá onde fazer cortes.

5. Entre 80% e 100% de renda sobre o último salário

Quanto mais próximo o valor da aposentadoria do último salário recebido na fase ativa, menos cortes serão necessários para manter o mesmo padrão de vida. Portanto, considere esses cálculos para planejar quando e como se aposentar.

6. Nunca é cedo ou tarde demais

Não ter começado cedo um planejamento financeiro não deve extinguir o sonho da aposentadoria. Para isso, economize mais e por mais tempo, o que pode implicar em manter uma atividade profissional mesmo depois de ter obtido a aposentadoria formal.

7. Busque algo motivador para seguir trabalhando

Se você precisa adiar a aposentadoria, resgate um sonho profissional que ficou para trás: inicie uma segunda carreira ou empreenda para complementar a renda. Se as condições são favoráveis, por que parar? É você no comando!

8. Calcular as despesas que a aposentadoria deve contemplar

Além dos custos fixos com moradia, alimentação, água, luz, gás, despesas médicas e impostos, inclua na renda da aposentadoria gastos com lazer e atividades que promovam qualidade de vida, como um curso de artes ou de idiomas, por exemplo.

9. Mais gastos com saúde

Quem segue com o plano de saúde coletivo da empresa deve se preparar para pagar o valor integral na aposentadoria, pois os subsídios oferecidos são retirados, o que encarece a mensalidade. Além disso, a tendência é o consumo contínuo de mais medicamentos. Prepare-se para isso.

10. Caixa para eventos inesperados

Uma vez aposentado, é ideal que se mantenha uma quantia separada para eventualidades que não estejam previstas no orçamento mensal. Um convite para uma viagem de última hora ou a troca de um carro também podem encontrar recursos no caixa voltado aos eventos inesperados.