| Marcelo Fonseca - 25.fev.2014/Folhapress | ||

|

||

| Valor de aplicação exigido pelos bancos sobe com menor oferta de crédito |

-

-

Mercado

Thursday, 02-May-2024 12:38:39 -03Remuneração cai, e superar inflação com aplicação em DI fica mais difícil

TÁSSIA KASTNER

DE SÃO PAULO26/09/2016 02h00

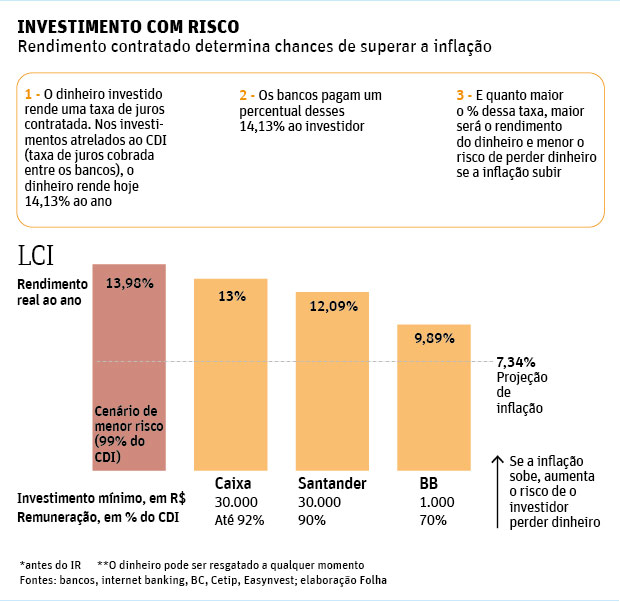

Superar a inflação, o objetivo principal de investidores, pode ser mais difícil que o simples retirar o dinheiro da poupança e colocar em alguma outra aplicação de renda fixa. A remuneração dos mais conhecidos produtos (CDB, LCA e LCI) está encolhendo e deixa o poupador mais exposto aos riscos da alta de preços da economia do que ele imagina.

É o que mostra o estudo feito por José Roniel Oliveira Santos, especialista em engenharia financeira pela FIA, e orientado pelo professor e coordenador de cursos da FIA Marcos Piellusch. A pesquisa compara a taxa de juros desses investimentos com a inflação de 1995 a 2015 e indica qual o rendimento deveria ser contratado para garantir ganho real com 95% de certeza.

Por essa conta, os investimentos contratados hoje precisariam oferecer remuneração de 99% do CDI (a taxa de juros cobrada entre os bancos, hoje em 14,13% ao ano) em LCA e LCI, isentos de Imposto de Renda. Nos CDBs, de 117% a 128%, devido a cobrança de IR.

"O que a gente vê é que a remuneração oferecida hoje não seria suficiente para dar toda essa segurança que o investidor acredita ter", afirma Piellusch.

A redução na oferta de crédito, trazida pela crise econômica, diminuiu também a remuneração oferecida pelos bancos nos investimento. Isso ocorre porque as instituições não precisam captar dinheiro se não planejam emprestá-lo.

A taxa cai, e o valor de aplicação exigido pelos bancos sobe. Quem planeja colocar o dinheiro em uma LCI nos grandes bancos precisa desembolsar, geralmente, R$ 30 mil e não vai encontrar o produto no internet banking: precisará pedir ao gerente da conta. Já as LCAs estão restritas a clientes do segmento private (altíssima renda). A Caixa, por exemplo, pede investimento de R$ 5 milhões e remunera a aplicação em até 92% do CDI.

Editoria de Arte/Folhapress

Marcos Figueiredo, superintendente de produtos para pessoa física do Santander, diz que a remuneração oferecida pelo banco está adequada ao cenário.

"O mais rentável não necessariamente é o melhor. O importante é os clientes terem as suas reservas bem alocadas, com possibilidade de resgate, antes de buscar rendimento melhor", diz.

Nas corretoras, é possível encontrar oferta de títulos de bancos médios com remunerações mais atrativas. Existem algumas exceções, mas a maior oferta de investimentos é para quem tem R$ 30 mil e não precisará do dinheiro até o vencimento.

CONFIANÇA

Piellusch explica que, ultrapassada a análise matemática, a confiança de que o investimento terá ganho real depende da confiança do poupador na política monetária: a principal função do Banco Central é manter a inflação controlada por meio da taxa básica de juros da economia.

Acreditar que a remuneração do investimento será maior que a inflação nada mais é que esperar que a autoridade monetária será ágil em subir juros ao menor sinal de aumento de preços.

"Em geral, o CDI em um ano fechado ganha da inflação", diz Michael Viriato, professor do Insper. No entanto, ele reforça que o investidor sempre correrá o risco de ver a inflação subir sem que os juros acompanhem.

Na prática, o melhor instrumento para proteger o dinheiro da inflação é atrelar a remuneração ao índice de preços da economia (o IPCA). O investidor contrata a variação da inflação e mais um ganho real prefixado.

Esse tipo de investimento, no entanto, sofre a chamada marcação a mercado. Se o poupador precisar retirar o dinheiro da aplicação antes do vencimento, poderá perder parte do valor se a taxa de juros subir. Se ficar no investimento até o vencimento, o ganho é o contratado.

"As pessoas investem em títulos atrelados ao CDI porque, como não sofrem marcação a mercado, trazem a sensação de que não há perda", diz Viriato.

Fale com a Redação - leitor@grupofolha.com.br

Problemas no aplicativo? - novasplataformas@grupofolha.com.brPublicidade -