-

-

Mercado

Friday, 26-Apr-2024 05:10:12 -03Cooperativas ampliam crédito para pequenas empresas

DANIELLE BRANT

FLAVIA LIMA

DE SÃO PAULO06/11/2017 02h00

A crise dos últimos anos foi um teste de fogo para o sistema cooperativo brasileiro.

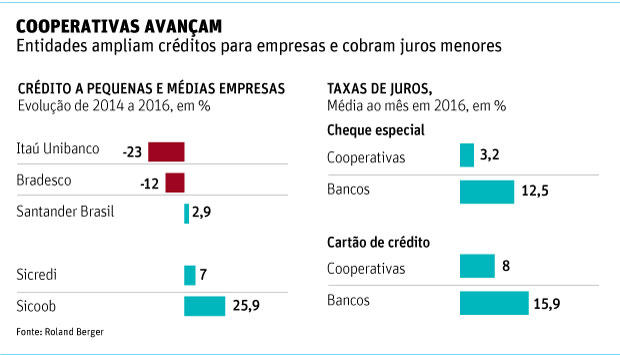

Em um ambiente de restrição em que bancos fecharam as torneiras e chegaram a cortar até um quarto do crédito concedido a micro, pequenas e médias empresas entre 2014 e 2016, o sistema cooperativo viu sua carteira voltada à pessoa jurídica crescer até 26% no mesmo período.

A comparação dos sistemas é parte de um levantamento da consultoria Roland Berger.

Os juros cobrados pelos empréstimos a esse público também foram um diferencial entre as cooperativas.

No cartão de crédito, por exemplo, a taxa média cobrada por cooperativas foi a metade do juro de bancos grandes e médios no ano passado. No cheque especial, a diferença em favor das cooperativas foi ainda maior.

Editoria de arte

Durante a crise, o estudo diz que bancos tradicionais reduziram o crédito a pequenas e médias empresas, buscando negócios menos arriscados e mais rentáveis.

Entre as cooperativas, as concessões subiram, mas não de forma indiscriminada. A previsão, diz a consultoria, é que elas mantenham o ritmo mais forte também neste ano.

"As cooperativas têm um maior conhecimento dos clientes e seus riscos, por isso foi possível crescer sem aumentar a inadimplência", afirma Antonio Bernardo, presidente da Roland Berger.

Na Unicred, cooperativa focada em profissionais da área de saúde, por exemplo, a inadimplência está em 2,6%, em relação a uma média de 5% do setor bancário, diz seu diretor executivo, Fernando Fagundes.CONSOLIDAÇÃO

Segundo o estudo, uma fusão entre cooperativas teria o potencial de aumentar a competição no mercado de crédito, atendendo a um desejo do próprio regulador.

De forma agregada, o sistema cooperativo é hoje o sexto maior banco brasileiro, com R$ 177 bilhões em ativos.

A fusão, mostra o levantamento, poderia dar origem ao quinto maior banco. Hoje, Sicoob e Sicredi respondem por 85% do segmento cooperativo. "Como não há a menor possibilidade hoje de ter um novo entrante no mercado bancário, a fusão de cooperativas pode ser a chance de dinamizar a concorrência", diz o diretor financeiro da Roland Berger, Wander Azevedo.

Para a consultoria, a consolidação melhoraria aspectos do sistema cooperativo, como agências pouco eficientes e baixa digitalização.

Fagundes, da Unicred, reconhece que os ganhos seriam enormes, em linha com o mercado internacional.

O francês Crédit Agricole e o holandês Rabobank, por exemplo, nasceram de cooperativas. Mas a união, diz Fagundes, estaria longe de acontecer no Brasil.

João Tavares, presidente do Sicredi, lembra que cada uma das cooperativas tem um jeito de atuar, com estruturas de governança diferentes.

O assunto, no entanto, já é debatido no âmbito da OCB, a organização das cooperativas. Francisco Reposse Júnior, diretor do Sicoob, revela que as primeiras ações nesse sentido devem ser de compartilhamento de comunicação e de tecnologia.

Com 3,7 milhões de cooperados concentrados na área rural, o Sicoob é o maior sistema cooperativo do país.

Em linha com o estudo, Reposse Júnior espera expansão de 9% do crédito em 2017. Além disso, diz ele, desde junho de 2016, o Sicoob abriu 146 agências e prevê inaugurações em Minas, Paraná e Rio Grande do Sul.

MENOS IMPOSTOS

Assim como os bancos, o sistema cooperativo também é regulado pelo Banco Central, com peculiaridades.

Para acessar as linhas de crédito e produtos oferecidos pelas cooperativas, o cooperado precisa comprar uma cota no negócio e participar das decisões de forma semelhante às reuniões de um condomínio —o que não é exigido por um banco comum.

O regime tributário das cooperativas também difere dos bancos. Elas não pagam tributos como PIS, Cofins e CSLL (Contribuição Social sobre o Lucro Líquido).

No início do ano, o governo igualou o IOF (Imposto sobre Operações Financeiras) de cooperativas e bancos.

Para Azevedo, da Roland Berger, a tributação diferenciada não seria o principal fator a permitir juros menores entre cooperativas.

"Como elas não precisam dar retorno gigantesco porque não têm ações, conseguem adotar uma taxa mais ajustada para ter sustentabilidade do negócio. Procurados, os bancos não comentaram.

Fale com a Redação - leitor@grupofolha.com.br

Problemas no aplicativo? - novasplataformas@grupofolha.com.brPublicidade -