| Robson Ventura/Folhapress | ||

|

||

| Em emenda de feriado, consumidores lotam rua 25 de março, no centro de São Paulo |

-

-

Mercado

Friday, 10-Jan-2025 00:24:35 -03Levantamento revela imediatismo e baixa tendência a poupança do brasileiro

ANA ESTELA DE SOUSA PINTO

DE SÃO PAULO11/12/2017 02h00

O brasileiro é imediatista e tem baixíssima tendência à poupança, mostram cálculos inéditos feitos a partir de levantamento do Datafolha.

Eles medem o excesso de peso dado ao presente -o que os economistas chamam de "present bias", ou, em termos simples, imediatismo.

O resultado do estudo é relevante para a formulação de políticas públicas, porque indica a resistência das pessoas a abrir mão de consumo no presente em troca de poupar e elevar recursos no futuro.

O levantamento mostra ainda que 65% não poupam para o futuro —mesmo entre os mais ricos, cerca da metade não faz reservas.

Uma explicação é que há pouco incentivo para poupar porque aposentadoria e FGTS repõem ou superam a renda atual na maior parte dos casos, segundo o professor do Insper Ricardo Brito, especializado em finanças e decisões de poupança.

O problema é que a reforma da Previdência deve reduzir benefícios e adiar sua obtenção, elevando a importância da poupança particular e voluntária. E o estudo mostra o brasileiro despreparado para isso, seja por ignorância, seja por imediatismo.

POUCA PACIÊNCIA

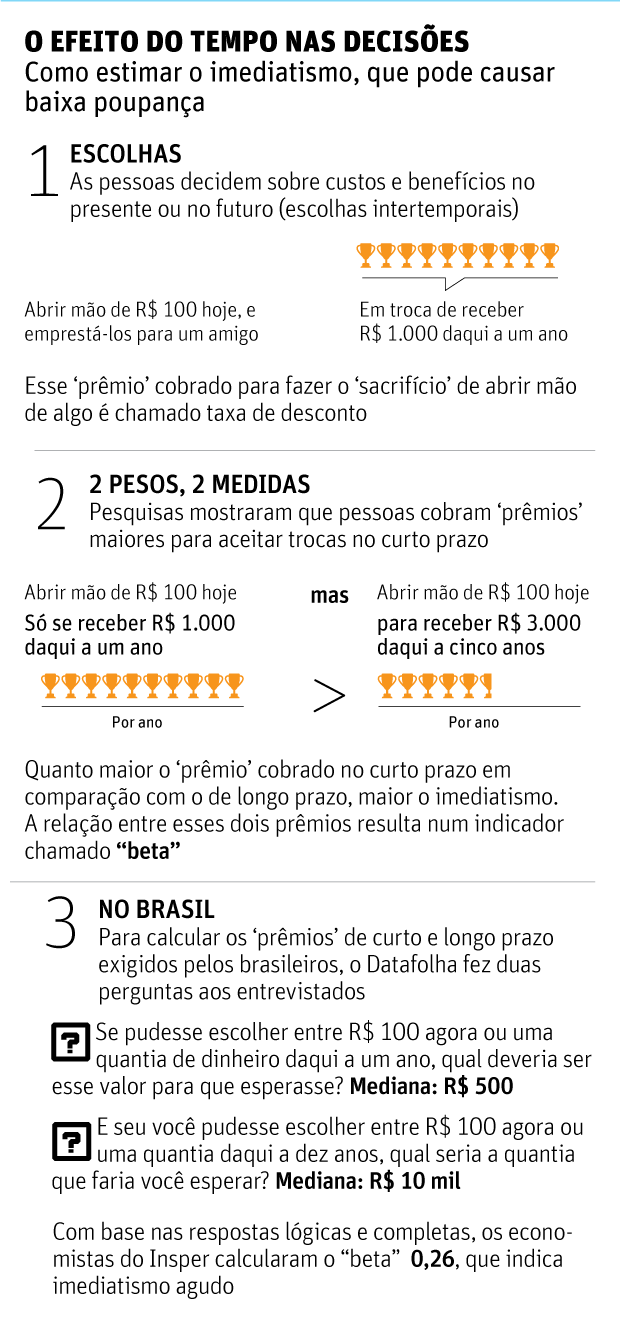

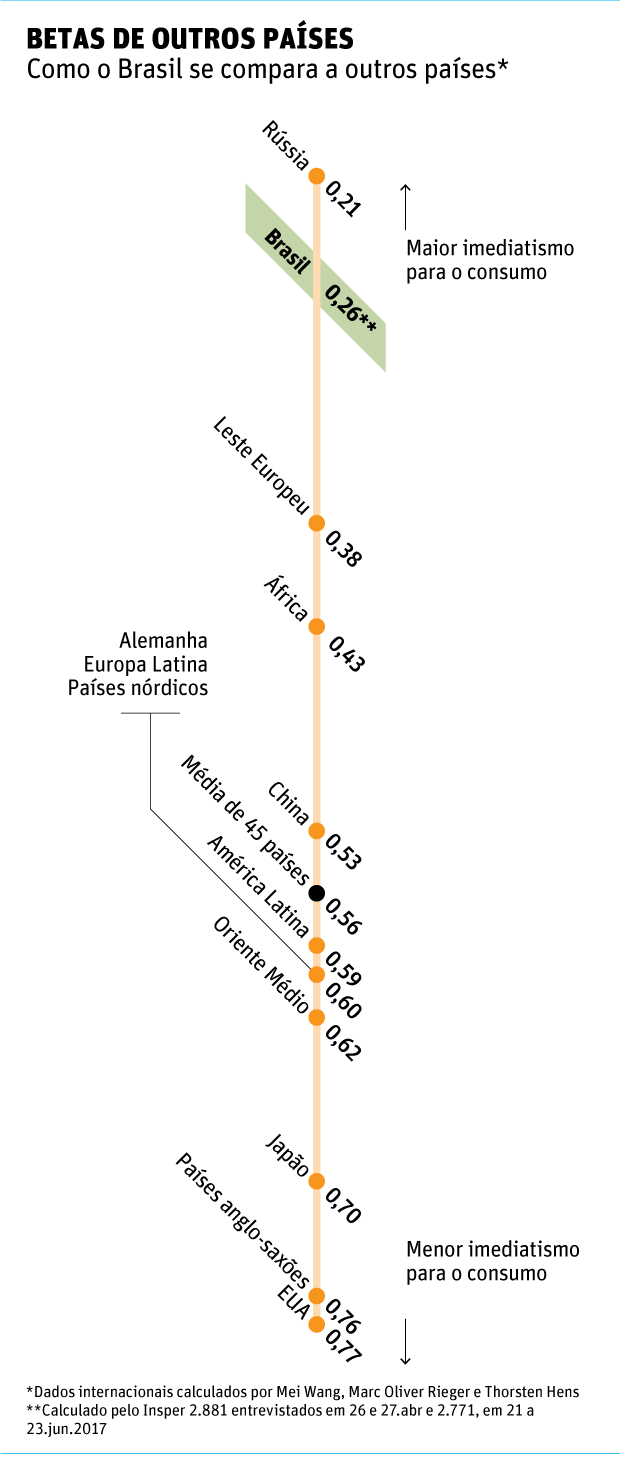

A "paciência" do brasileiro é de 0,26 (veja no infográfico como o índice é calculado), número que mostra "imediatismo exacerbado", segundo Brito –que coordenou o estudo a partir dos dados da pesquisa do Datafolha.

O índice tem como base apenas respostas que faziam sentido do ponto de vista lógico e financeiro —70% dos quase 6.000 entrevistados em duas baterias não revelaram conhecimento financeiro suficiente para isso.

"É um índice muito baixo, por qualquer ângulo de análise", afirma o economista.

Em 2011, pesquisadores da Alemanha e da Suíça compararam o imediatismo em 45 países. O menor resultado encontrado foi o da Rússia: 0,21.

O 0,26 obtido agora para o Brasil é menos da metade da média latino-americana.

"Poupar para o futuro é algo que vai contra a natureza do ser humano", diz o economista Paulo Costa, doutorando em Economia em Harvard e autor do livro "Aprendendo a Lidar com Dinheiro".

Um dos principais campos de estudo de Costa é como fenômenos psicológicos e comportamentais afetam as decisões financeiras das pessoas.

CONTRA A NATUREZA

"Os homens das cavernas passaram muitos anos consumindo imediatamente tudo que caçavam." Com o aumento da expectativa de vida, segundo ele, a necessidade de pensar no amanhã cresceu muito rapidamente.

"Nosso cérebro não se ajusta na mesma frequência que a tecnologia avança. Comer um pedaço de pizza agora parece muito mais atraente do que esperar para comê-lo daqui a 40 anos, quando irei de me aposentar."

Se a decisão é difícil para os indivíduos, governos têm chamado para si a tarefa de decidir por eles -no que é chamado de "paternalismo libertário" por economistas e cientistas políticos.

Há países nórdicos em que a previdência privada é obrigatória e, nos EUA, a adesão ao fundo de pensão da empresa é automática, estratégia conhecida como "nudges ("cutucões" ou "empurrões" que estimulam a ação ou dispensam decisão).

Para Ricardo Brito, do Insper, o forte imediatismo brasileiro e a baixa instrução financeira revelados pelo Datafolha pode indicar a necessidade dessas políticas.

Na pesquisa, só 14% dos empregados registrados ou funcionários públicos disseram ter previdência privada.

Entre os do setor informal ou que trabalham por conta própria, a fração cai para 8%.

Paulo Costa enumera características brasileiras que, em comparação com outros países, incentivam menos a poupança: "Há universidades públicas gratuitas. O sistema de aposentadoria é um dos mais generosos do mundo. E o sistema de saúde, embora falho, existe e atende parcela da população".

Poupar é difícil para todos, diz o professor da Universidade de Zurique Guilherme Lichand. "Mesmo executivos e professores universitários tem dificuldade de tomar essas decisões como deveriam, já que o custo de poupar cai no presente, e os benefícios só aparecem no futuro."

Editoria de Arte/Folhapress

O EFEITO DO TEMPO NAS DECISÕES Como estimar o imediatismo, que pode causar baixa poupança 'PSICOLOGIA DA POBREZA'

O estudo feito por Brito mostrou imediatismo forte em todas as faixas da população, mas maior entre os menos escolarizados e menos ricos. Uma explicação pode ser a "psicologia da pobreza", mostrada em experimentos internacionais recentes.

"A preocupação com as contas no fim do mês captura atenção, memória e controle de impulsividade, fazendo focar o curto prazo e cometer erros que perpetuam a pobreza", afirma Lichand.

O economista está por trás de um dos primeiros projetos-piloto de "nudges" na esfera federal no Brasil: cerca de mil beneficiários do Bolsa Família recebem mensagens de celular concebidas para melhorar o uso do dinheiro e estimular a poupança.

O programa está sendo implementado pela MGov, empresa da qual Lichand é sócio. A avaliação de impacto ainda não tem prazo.

Outra preocupação de governos e organismos como o Banco Central e a Comissão de Valores Imobiliários tem sido a educação financeira. O Brasil teve o pior resultado em teste de conhecimentos financeiros aplicado a alunos do ensino médio em 2015 (leia texto ao lado).

O Estado de Goiás foi um dos que implantou a matéria no currículo neste ano, como forma de estimular também o aprendizado de matemática. O livro de Costa serviu como base para os estudos.

A avaliação de impacto fica pronta neste mês. No Rio entre 2012 e 2014, estudantes que fizeram o curso tiveram notas 30% maiores em operações com frações e juros simples e 100% maiores em juros compostos, comparados a colegas da mesma escola e com as mesmas características que não cursaram a matéria.

Embora haja mais Estados interessados na experiência, a crise fiscal tem sido um obstáculo. "Estamos buscando parcerias privadas para expandir os programas no país", afirma ele.

Editoria de Arte/Folhapress

BETAS DE OUTROS PAÍSES Como o Brasil se compara a outros países* AFLIÇÃO DOS PAIS

Ao fazer exercícios sobre orçamento na escola estadual que frequenta, uma das alunas teve uma revelação: "Entendi o porquê do aperto e do estresse dos meus pais no final do mês. É porque o dinheiro está acabando e não dá pra fazer tudo o que eles gostariam por mim e pelo meu irmão", disse ela ao economista Paulo Costa, autor do livro adotado pelo governo de Goiás.

Embora tenha ficado com "um aperto no coração", Costa aponta o lado positivo da experiência: "Essa mesma aluna passou a entender a importância da faculdade para aumentar a renda dela".

Estudantes brasileiros de 15 anos tiveram o pior desempenho em prova de conhecimentos financeiros aplicada em 15 países em 2015, durante o Pisa (exame global que mede a capacidade de raciocínio).

Mais da metade dos alunos ficou no nível 1: nessa faixa estão aqueles que dominam apenas três operações aritméticas: soma, subtração e multiplicação.

O conhecimento financeiro só é considerado básico a partir no nível 2 (que inclui o domínio da divisão) pela OCDE, organização que coordenou o estudo.

Apenas 3 em cada 100 estudantes brasileiros atingiram o nível 5, no qual são capazes de tomar decisões relacionadas às próprias finanças. Na China, país com melhor média, 33% dos alunos atingiu o nível máximo.

A baixa educação financeira aliada ao alto imediatismo brasileiro pode revelar também um risco em relação ao endividamento e à inadimplência, diz Ricardo Brito, do Insper.

A tendência a consumir logo no presente só não se reflete hoje em mais dívidas porque os juros bancários no Brasil são muito altos, afirma ele.

MAIORIA NÃO POUPA PARA O FUTURO - Você poupa dinheiro para quando ficar mais velho?

ESCOLARIDADE - Mesmo entre mais ricos e mais escolarizados, só metade poupa

RENDA FAMILIAR MENSAL - Mesmo entre mais ricos e mais escolarizados, só metade poupa

Fale com a Redação - leitor@grupofolha.com.br

Problemas no aplicativo? - novasplataformas@grupofolha.com.brPublicidade -