| Antônio Gaudério - 23.mar.1990/Folhapress | ||

|

||

| Poupadora chora em frente ao prédio do BC em SP, após Plano Collor confiscar caderneta |

-

-

Mercado

Saturday, 04-May-2024 14:47:58 -03Extra de acordo com poupadores pode ser usado para quitar dívidas

DANIELLE BRANT

DE SÃO PAULO13/12/2017 02h00

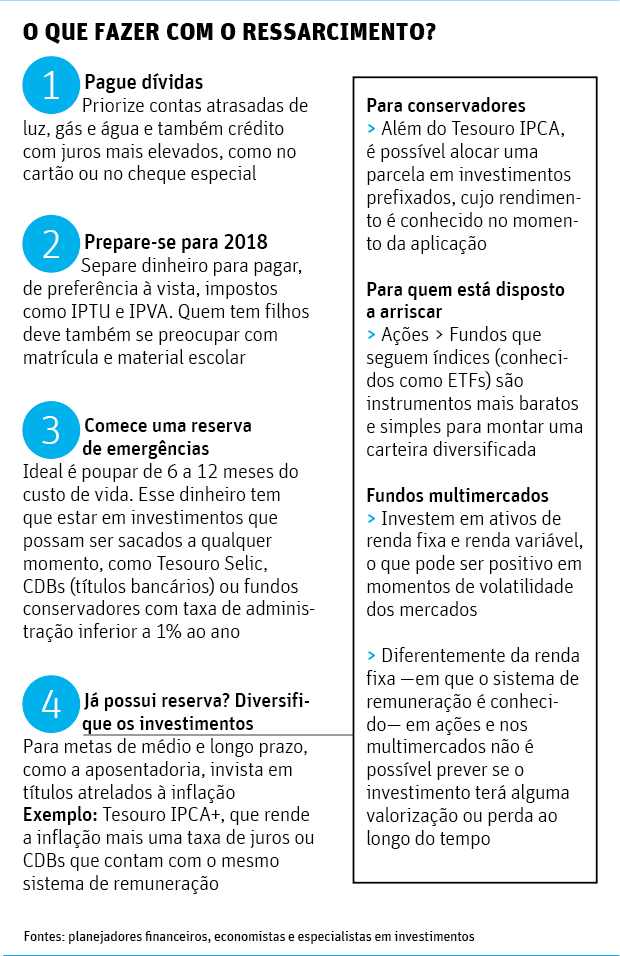

O dinheiro extra que será pago pelos bancos como ressarcimento das correções das cadernetas de poupança dos anos 1980 e 1990 pode ajudar a zerar as dívidas de quem continuou no vermelho neste fim de ano, mesmo após o alívio do 13º salário.

"Muitos poupadores antigos terão a chance de colocar algumas dívidas em dia", diz André Braz, economista do IBRE/FGV.

Pelo acordo com os bancos, os poupadores que têm até R$ 5.000 em indenização vão receber os valores à vista. Acima disso, o dinheiro será parcelado. Estão previstas de três a seis parcelas, além do valor da entrada.

Pelo acordo definido, estão estabelecidas entre quatro ou seis parcelas semestrais, com correção pela inflação. Os pagamentos devem começar a ser feitos no próximo ano.

Quem tiver até R$ 5.000 para receber e estiver endividado deve tentar quitar essas pendências, diz Habib Nascif, presidente da Órama, plataforma de investimentos.

"Com os juros que são cobrados hoje em empréstimos, não há nenhum investimento que vá chegar perto. Têm pessoas pagando 10% ao mês, enquanto ao ano a taxa básica da economia está em 7%", diz.

"Tem que negociar com o banco. Se for quitar tudo, faz uma negociação. Com o dinheiro na mão é mais fácil negociar. Até antes de acertar tudo tenta uma negociação e paga a dívida", diz.

RESERVA

Se sobrar dinheiro, o poupador deve formar uma reserva de emergência –e mesmo quem está no azul precisa pensar em engrossar esse montante, que ajuda a conter o impacto de crises ou situações não previstas, como desemprego e doença na família. A recomendação é acumular pelo menos seis meses da renda mensal.

É preciso ter no radar ainda que todo início de ano há gastos adicionais com IPVA (imposto de veículos) e IPTU (imposto predial), além de matrícula e material escolar para quem tem filhos. Com o dinheiro na mão, lembram, é possível pagar à vista e obter desconto.

INVESTINDO

Para quem está com as finanças equilibradas, esse dinheiro extra pode virar aplicação financeira e render juros. Na renda fixa, com o atual cenário de juros em 7% ao ano, conseguir um retorno de dois dígitos virou missão impossível –precisaria de um título bancário isento de Imposto de Renda que remunerasse 150% do CDI.

Mas ainda dá para encontrar opções que rendam um pouco mais que 7%, principalmente se o produto incluir risco de crédito, caso de títulos de bancos menores, ou de liquidez –se o investidor topar deixar o dinheiro aplicado até o vencimento.

Considerando que o consumidor que tinha dinheiro nesses planos deve ter uma idade mais avançada, a planejadora financeira Diana Benfatti recomenda diminuir a exposição a risco.

"Se estamos pensando em um ciclo de vida mais maduro, a pessoa pode não ter tempo para recuperar oscilações de mercado. Mesmo que seja menos conservador, precisa ser uma aplicação moderada", indica.

Aqueles que pensarem em comprar ações precisam escolher com cuidado o papel e analisar as perspectivas para a empresa e para o setor, sem esquecer que 2018 é ano eleitoral, o que eleva a volatilidade do mercado.

Um exemplo disso são fundos multimercados, que têm uma parte da carteira em produtos de renda fixa e uma parcela aplicada em ações, moedas e juros, entre outros ativos. A planejadora recomenda, porém, cautela apenas com ativos mais voláteis.

"A não ser que não vá fazer a menor falta, se o dinheiro entrar como um verdadeiro bônus, aí sim pode colocar em algo mais arriscado", diz.

Fale com a Redação - leitor@grupofolha.com.br

Problemas no aplicativo? - novasplataformas@grupofolha.com.brPublicidade -