| Alan Marques/Folhapress | ||

|

||

| Ciro Gomes em ato na sede do PDT com liderança partidárias |

-

-

Colunistas

Saturday, 23-Nov-2024 08:41:41 -03Por quê? Economês em bom português

Juros: chega de experimentalismos

24/10/2017 05h00

Recentemente, o pré-candidato à Presidência Ciro Gomes, em evento na FGV, contestou a tese de que juro é instrumento eficaz no controle inflacionário. E emendou: "Qual é a taxa de juros nos EUA, na Europa? E a inflação? O juro é negativo e a inflação é de 2%!". Para Ciro, aparentemente, isso é evidência de que juro alto não é remédio amargo contra a inflação.

Ciro, que já foi ministro da Fazenda, está absolutamente equivocado, talvez com o raciocínio turvado por elevados graus de testosterona no sangue.

Primeiro, deixemos claro: há acadêmicos no mundo inteiro pesquisando o impacto da política monetária sobre a inflação. Salvo em situações muito especiais, altas de juros causam sim quedas de inflação. O tamanho do impacto, como é de esperar, varia de país para país. Em outras palavras, os especialistas em política monetária têm uma recomendação simples, clara e amarga para os banco centrais: quando a inflação sobe, suba a taxa de juros também!

Como explicar então os juros superbaixos, nos EUA, por exemplo, e a inflação também baixa? Simples: basta usar o reverso da explicação do parágrafo precedente: se a inflação cai e a economia entra em recessão, a recomendação é justamente reduzir a taxa de juros! Na verdade, quando surgem os sinais de que a recessão está ganhando força e a inflação começa a murchar, já se deve reduzir a taxa de juros —mesmo antes de a inflação despencar.

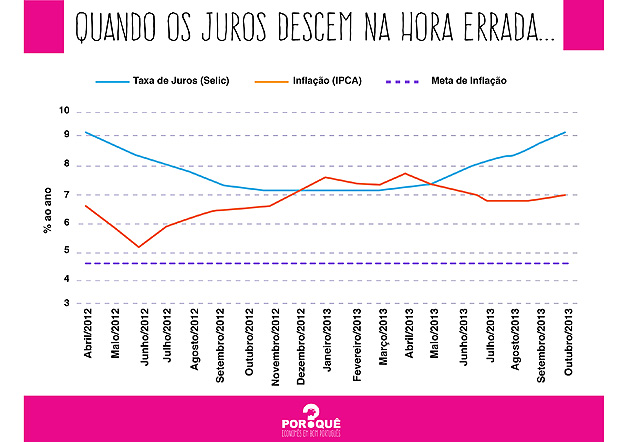

Ciro troca a relação temporal das coisas, confunde o ovo com galinha —um erro, convenhamos, infantil. Primeiro fraqueja a atividade e a inflação começa a embicar, e depois, em resposta a isso, se reduzem os juros. Não o contrário! O mesmo erro cometeu o Banco Central brasileiro entre os anos 2012 e 2014. O gráfico a seguir mostra quais são as consequências de se baixar o juro com a inflação ainda resiliente.

No começo de 2012, o Banco Central brasileiro tinha diante de si uma inflação muito alta, de cerca de 7% ao ano, bem acima da meta de 4,5% ao ano. Com uma inflação dessas, não se reduz a taxa de juros. Por alguns meses que se seguiram, a inflação caiu, influenciada por outros fatores, como taxa de câmbio e preços agrícolas favoráveis. O Banco Central então dobrou a aposta, reduzindo ainda mais a taxa de juros.

Ali plantava-se a semente da inflação resiliente que só voltaria a ceder em 2017, depois de muitos meses de severa recessão. Como se vê no gráfico, a inflação sobe, sobe, e ganha musculatura à medida que o BC vai afrouxando mais e mais a política monetária. O balão só para de subir quando o BC se dá conta do erro e reverte a mão.

Mas já era tarde. Quando ganha confiança, a inflação cria raízes e demora para ser extirpada. O experimentalismo nos legou anos de juros muito altos, que somente agora voltam a cair. Que a história sirva de lição para o pessoal da testosterona.

Por quê?

Economês em bom português

Especialistas do Porque.com.br traduzem aqui, para o bom português, o economês do seu dia a dia, mostrando que economia pode ser simples e divertida. Escreve às terças.

Fale com a Redação - leitor@grupofolha.com.br

Problemas no aplicativo? - novasplataformas@grupofolha.com.brPublicidade -